Volatilitätsunterdrückung ohne Ende, Fed Funds Rate zu hoch, BTC ETFs

Rückblick und Ausblick (KW3)

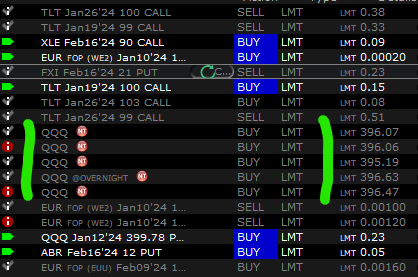

Letzte Woche erlebten die Märkte eine signifikante Erholung. Nach einer sehr schwachen ersten Woche befinden sich die Indizes (S&P 500 und Nasdaq 100) nun nahezu auf dem gleichen Niveau wie Anfang des Jahres. In meinem letzten Ausblick erwähnte ich, dass ich meine Short Position im Nasdaq 100 in Erwartung des CPI-Berichts auflösen werde. Dies erwies sich als wichtige und gewinnbringende Entscheidung. Der Markt ist einfach brutal und schnell!

Danach kannte der Markt nur noch eine Richtung…selbst die höher als erwarteten Inflationszahlen wurden gekauft. Da ich noch Puts gegen meine QQQ Shorts verkauft hatte, war ich ab dem Zeitpunkt Delta-Long! Aber genug von mir und meinem Glück…

Inflationszahlen - FED Funds Rate zu hoch

Die höher als erwarteten Inflationszahlen (CPI) lösten zunächst einen leichten Schock aus. Jedoch wurde dies einige Stunden später vergessen, und es kam sowohl am Aktienmarkt als auch am Anleihenmarkt zu einem Reversal.

Was ist geschehen?

Hierüber kann lediglich spekuliert werden, und im Nachhinein existieren zahlreiche Narrative. Eine plausible Erklärung könnte jedoch sein, dass der Markt erkannte, dass sich grundsätzlich wenig verändert hat. Zum einen ist der CPI nicht einmal der bevorzugte Indikator der Federal Reserve (wichtiger ist der Core PCE), und die Marktteilnehmer sind sich bewusst, dass, solange der PPI nicht außergewöhnlich hoch ausfällt, sich an der grundsätzlichen Lage nichts ändert (niedriger Core PCE).

Der PPI hat die Erwartungen übertroffen und fiel sogar noch niedriger aus. Aus der Kombination der CPI- und PPI-Daten lässt sich recht präzise prognostizieren, in welchem Bereich der PCE und insbesondere der Core PCE liegen werden. Entscheidend hierbei sind nicht die Year-over-Year-Daten, sondern die M/M-Run-Rate der letzten drei und sechs Monate. Diese Metriken werden, annualisiert, am oder sogar unter dem von der Fed anvisierten Ziel von 2% liegen. Somit erscheint die aktuelle Fed Funds Rate von 5,5% als zu restriktiv

6-7 Zinskürzungen sind irreführend

Die Tatsache, dass die Fed Funds Rate derzeit als zu restriktiv gilt, impliziert nicht zwangsläufig einen umfangreichen Zyklus massiver Zinssenkungen. Im aktuellen Szenario eines 'Soft Landings' wäre lediglich eine 'Zinsanpassung' gerechtfertigt, sprich etwa drei Zinssenkungen.

Diese Erwartung (3 Zinskürzungen) spiegelt sich auch ziemlich genau im Anleihenmarkt wider (“??hä ich dachte 6 bis 7?!”).

Wie kommt man also auf die Prognose von 6 bis 7 Zinssenkungen?

Der Anleihenmarkt zeigt sich als durchaus clever, im Gegensatz zur Berichterstattung darüber. Der Markt preist, unter Verwendung von Instrumenten wie STIR, Optionsstrikes und Futuremärkten (Open Interest), ziemlich präzise ein, dass es zu Zinssenkungen von 75 Basispunkten (BPS) kommen wird. Zudem wird auch die Möglichkeit von Zinssenkungen bis zu 400 BPS im Falle einer Rezession einkalkuliert. Hier sehen wir also eine bimodale Verteilung. Hat jemand schon einmal das arithmetische Mittel für eine Verteilungsfunktion mit zwei Modi (Hügeln) berechnet? Das Ergebnis wäre irreführend und würde auf 6-7 Zinssenkungen hindeuten.

Zusammenfassend: Drei Zinssenkungen wären das normale Szenario (Soft Landing). Das andere Szenario wären 16 Zinssenkungen (400 BPS), wahrscheinlich mit 50 bis 75 BPS pro Sitzung, weil im Finanzsystem etwas grundlegend schiefgelaufen ist und wir in eine Rezession stürzen.

Es gibt noch andere Möglichkeiten…

Abgesehen von Zinssenkungen verfügen die Federal Reserve (Fed) und das Finanzministerium über andere, meiner Meinung nach, noch wirkungsvollere Instrumente.

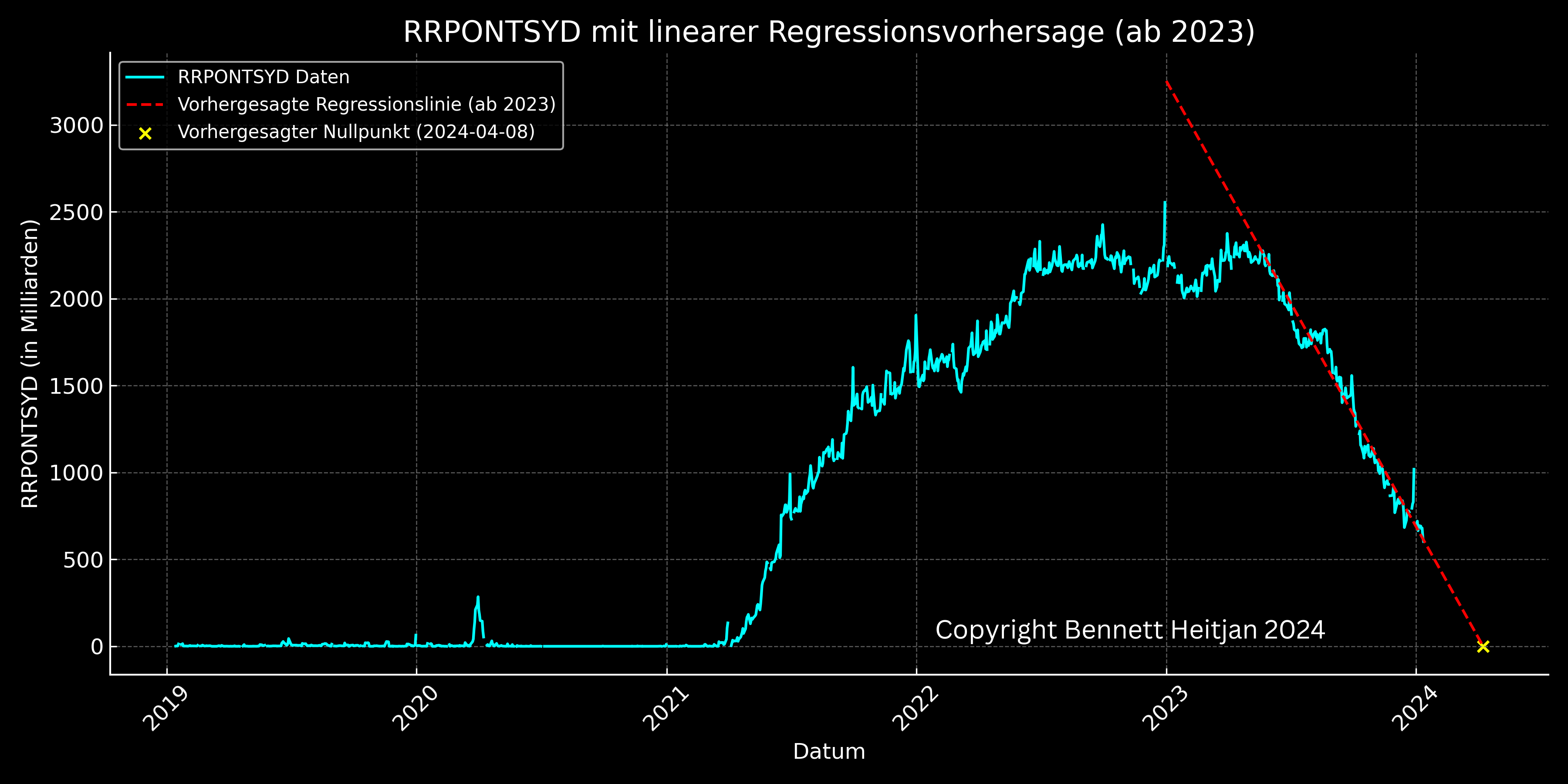

Das wohl derzeit am häufigsten diskutierte Finanzdiagramm in Fachkreisen ist das der Reverse-Repo-Fazilität. Ich habe in meinen Videos bereits mehrfach darauf Bezug genommen. Viele Aspekte, die dem Markt normalerweise Liquidität entziehen würden, können durch dieses Instrument abgemildert werden. Allerdings wird die vorhandene 'exzessive Liquidität' bald erschöpft sein. Um nicht dasselbe Diagramm wie alle anderen zu verwenden, habe ich ein eigenes erstellt und eine Regressionsanalyse durchgeführt, um grob abschätzen zu können, wann die Liquidität wohl erschöpft sein wird.

Wie zu erkennen ist, wird die derzeitige massive, überschüssige Liquidität, die aktuell den Markt stützt, voraussichtlich in einigen Monaten aufgebraucht sein.

Dies zu verstehen ist von großer Bedeutung, insbesondere im Hinblick auf die quartalsweise Bekanntgabe des Refunding durch das US-Finanzministerium (QRA) Ende Januar. Die detaillierten Zusammenhänge zwischen der Reverse Repo Facility (RRP), dem Angebot an Treasury Bills (t-Bills) und der Liquidität sind so komplex, dass ich in einem separaten Beitrag oder Video darauf eingehen werde, da dies hier den Rahmen sprengen würde. Die kommenden Monate werden zweifellos extrem interessant sein!

Neue Bitcoin ETF Flows

Ganz kurz: Buy the rumor, sell the fact.

Die Maxime 'Buy the rumor' ist leicht auszusprechen, aber die eigentlichen Long-Trades waren bereits vor über einem halben Jahr. Es scheint eine Ewigkeit her. Am 23. Juni 2023 wies ich in verschiedenen Beiträgen darauf hin, dass das bessere Risiko-Ertrags-Verhältnis im GBTC zu finden sei, da dieser mit einem erheblichen Abschlag (40%) gegenüber dem Nettoinventarwert (NAV) gehandelt wird. Zudem war bei der Zulassung eines ETFs ein Uplisting zu erwarten (vom Pink Sheet OTC zur Nasdaq), was den Abschlag reduzieren würde – allein schon durch die Erwartungshaltung. Ich stellte auch eine risikoärmere Methode vor, bei der man BITO (BTC Future ETF) shortet und gleichzeitig in GBTC long geht. Damit spekulierte man ausschließlich auf die Reduzierung des Abschlags, ohne direkte BTC-Marktexposition.

Vor einigen Tagen erfolgte tatsächlich das Uplisting, und der Abschlag ist nahezu auf 0% gesunken.

Obwohl ich mir nach dem ETF-Event größere Kursschwankungen vorgestellt hatte, war es interessant zu beobachten. Das Handelsvolumen der neuen Spot-ETFs war extrem hoch, was eine gute Ausgangslage (für die Emittenten) darstellt.

Letztendlich sind es die Netto-Zuflüsse und das verwaltete Vermögen (Assets under Management, AuM), die entscheidend sind. Das AuM schwankt mit der Wertentwicklung des zugrunde liegenden Assets (BTC), weshalb die ETF-Flows die entscheidende Metrik darstellen.

Zum Zeitpunkt des Uplisting verfügte der GBTC über ein enormes AuM von 28 Milliarden Dollar, während die neuen ETFs, wie zu erwarten, praktisch bei $0 AuM starteten. Der GBTC hat eine Kostenquote (Expense Ratio) von 1,5%. Die neuen ETFs, darunter auch Blackrock, haben eine Kostenquote von unter 0,25%. Die Konsequenz: Rationale GBTC-Inhaber tendieren zum Verkauf. Dadurch erleben wir Netto-Abflüsse aus dem GBTC (etwa 600 Millionen Dollar) und Netto-Zuflüsse in die neuen ETFs. Der GBTC verfügt immer noch über ein beachtliches AuM, das über die nächsten Monate wahrscheinlich umgeschichtet wird, wenn man von rationalen Akteuren ausgeht. Es wird einige Zeit in Anspruch nehmen, den Einfluss der neuen Zuflüsse in die Spot-ETFs abschätzen zu können.

OpEx - VX Futures, Optionen und seltene Dynamiken

In der kommenden Woche stehen der Auslauf der VIX-Future-Kontrakte sowie der Verfall von Optionen an. Die aktuellen Dynamiken am Optionsmarkt sind äußerst komplex und würden eine ausführliche Diskussion erfordern, die mehrere Stunden in Anspruch nehmen könnte.

Kurz gesagt: Es wird eine bemerkenswerte Menge an Volatilität verkauft, und zwar durch strukturierte Produkte.

Dies geschieht nicht nur durch Volatilität verkaufende ETFs, sondern auch durch Hedgefonds, private Händler und so weiter.

Ironischerweise tragen gerade diese Strategien aufgrund der hohen risikolosen Zinsen zum Erfolg bei. Das Parken von Vermögen in Treasury Bills (t-Bills) mit einer aktuellen Rendite von immer noch 5,3% und gleichzeitigem Verkauf von Volatilität erweist sich als leistungsstärker als fast alle anderen Anlagestrategien.

Große Fonds wenden eine noch ausgefeiltere Methode an: den sogenannten Dispersion-Trade*.

Dispersion Trade

Kurz erklärt, VERKAUFEN sie in großen Mengen At-the-Money (ATM) Straddles auf den S&P 500 Index und KAUFEN gleichzeitig ATM Straddles auf Einzelaktien (Komponenten des S&P 500). Dadurch wird die Volatilität des Indexes unterdrückt, während sie in Einzelaktien verstärkt wird.

*Für 'Normalanleger' ist diese Strategie kaum umsetzbar, da sie Delta-Neutralität erfordert und ein dynamisches Delta-Hedging notwendig ist, um diese Neutralität zu gewährleisten…

Volatilitätsunterdrückung ohne Ende

Ein derzeit (noch) positives Gamma-Regime bei den Dealern (Market Makern) bewirkt, dass sie ihre Hedging-Aktivitäten entgegengesetzt zu den Bewegungen des S&P 500 ausführen. Vereinfacht gesagt: Wenn der S&P 500 fällt, kaufen sie in großen Mengen; wenn der S&P 500 steigt, shorten sie. Welche Auswirkungen hat das? Die Volatilität sinkt! (Volatilitätsunterdrückung).

Zusätzlich kaufen quantitative Fonds (CTA-Fonds, Vol-Control-Fonds und Risk-Parity-Strategien), wenn die Volatilität ständig unterdrückt wird.

Die beschriebenen Dynamiken fanden in diesem Ausmaß bisher noch nie an der Wall Street statt. Passenderweise erreichte der Handel mit 0-Day-to-Expiration (0 DTE) Optionen letzte Woche ein neues Allzeithoch. Über 55% des S&P 500 Optionsvolumens entfiel auf Kontrakte, die noch am selben Tag auslaufen – ein vollkommener Wahnsinn. Bedenkt man, dass es für diese Trades typischerweise keine Overnight-Margin-Restriktionen gibt und sie jeder regulatorischen Aufsicht entgehen, da sie nie zu einem Settlement führen und somit nicht in den Büchern erscheinen.

Es gibt viele Marktteilnehmer, die bei einem Volatilitätsereignis überrascht werden könnten. Besonders könnte dies mit SINKENDEN Zinsen einhergehen, da das enorme verwaltete Vermögen (AuM) dieser Strategien dann reduziert wird und die Teilnehmer nach neuen Strategien suchen müssen (Deleveraging).

Derzeit gehe ich davon aus, dass wir ab dem 17. Januar zumindest die Möglichkeit eines Volatilitätsanstiegs (Vol Spike) haben könnten. Mit dem Optionsverfall (Opex) am Ende der Woche besteht die Chance, dass wir in ein negatives Gamma-Regime geraten. Dies würde bedeuten, dass Bewegungen des S&P 500 von den Dealern verstärkt werden, da sie ihr Hedging entsprechend der Bewegung des S&P 500 anpassen müssen (wenn der S&P 500 fällt, müssen die Dealer verkaufen - und umgekehrt).

Ich blicke mit Vorfreude auf die bevorstehende Handelswoche – auch wenn sie leider etwas kürzer ausfällt, da die US-Börsen am Montag geschlossen sind. Ich wünsche allen viel Erfolg! Die letzten zwei Handelswochen haben sich bereits wie mehrere Monate angefühlt. Es deutet alles darauf hin, dass dieses Jahr eine wilde Fahrt wird…

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.

Hi Bennett

Ich lese deine Artikel und schaue deine Youtube Videos mit sehr großem Interesse.

Ich befasse mich seit über 2,5 Jahren intensiv mit Optionshandel und handle (für mein Empfinden) erfolgreich - den Großteil von dem, was du schreibst, lese ich allerdings zum ersten Mal bzw. verstehe es auch teilweise nicht wirklich. Da ich es aber wissen und verstehen will, werde ich dir auf jeden Fall weiter zuhören ;)

Wo nimmst du all diese Informationen her, vor allem in dieser Vielfalt und Kurzfristigkeit? Wie schaffst du es bei der ganzen Komplexität, daraus deine Schlüsse zu ziehen und entsprechend (hoffentlich gewinnbringend) zu handeln?