Über den Horizont des US-Schuldenlimits: Die unterschätzten Auswirkungen auf die Marktliquidität

Von der Injektion zur Absorption: Wie eine Erhöhung des Schuldenlimits die Dynamik der Finanzmärkte verändert

Das Erreichen des Schuldenlimits in den USA, das voraussichtlich Anfang Juni eintreten wird, zieht eine Reihe von Auswirkungen nach sich. In der öffentlichen Wahrnehmung und Diskussion ist oft das Szenario einer möglichen Zahlungsunfähigkeit im Fokus. Tatsächlich ist die Verhandlung einer Erhöhung dieses Limits jedoch eine wiederkehrende politische Routine, die in der Vergangenheit immer erfolgreich war.

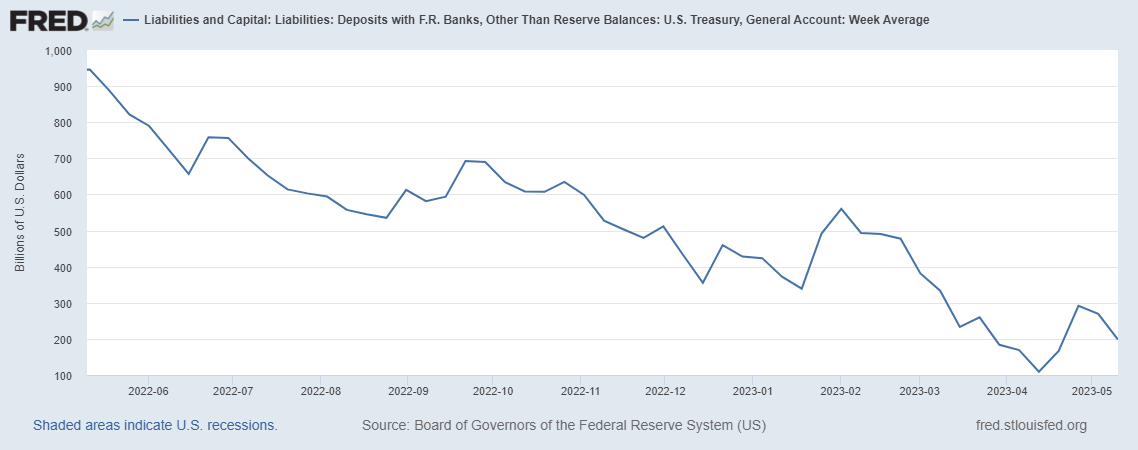

Bislang hat das US-Finanzministerium durch das Ausquetschen des Treasury General Account (TGA) den Finanzmärkten Liquidität zugeführt, was sich stabilisierend auf die Märkte ausgewirkt hat. Bei einer Anhebung des Schuldenlimits kehrt sich dieser Prozess jedoch um.

Statt Liquidität in den Markt zu injizieren, wird das US-Finanzministerium aufgrund des anhaltenden Haushaltsdefizits gezwungen sein, den TGA wieder aufzubauen. Dazu muss es voraussichtlich mindestens 700 Milliarden Dollar an neuen Anleihen emittieren. Diese Aktion entzieht dem Markt Liquidität, was potenziell zu einer Verschärfung der Finanzbedingungen führen kann.

Diese Auswirkungen auf die Liquidität der Märkte sind von großer Bedeutung und sollten nicht außer Acht gelassen werden. In der Diskussion um das Schuldenlimit wird oft der potenzielle Default als das größte Risiko gesehen. Doch diese Perspektive kann dazu führen, dass man die tatsächlichen Folgen einer Anhebung des Schuldenlimits - nämlich die Reduzierung der Marktliquidität - übersieht. Es ist daher wichtig, sich auf die realistischen Konsequenzen zu konzentrieren und entsprechende Maßnahmen zur Bewältigung dieser Herausforderungen zu entwickeln.

Szenarioanalyse

Schuldenlimit erhöht (ohne Verzögerung und Medienhype) (P = 0.9)

Das Schuldenlimit wird rechtzeitig und ohne größere öffentliche Aufmerksamkeit oder Kontroverse erhöht.

Auswirkungen: Minimale (negative) Auswirkungen auf die Finanzmärkte, da das Vertrauen in die Zahlungsfähigkeit der US-Regierung unverändert bleibt. Bei der aktuellen Positionierung eher positive Reaktion erwartet.

Schuldenlimit kurz vor Default erhöht, mittlere Medienpanik (P = 0.1)

Die Erhöhung des Schuldenlimits erfolgt erst in letzter Minute, begleitet von erheblicher medialer Aufmerksamkeit und öffentlicher Besorgnis.

Auswirkungen: Möglicherweise kurzfristige Volatilität in den Finanzmärkten aufgrund von Unsicherheit und Spekulation. Sobald das Limit erhöht ist, wird der TGA wieder aufgebaut und es kommt zu einer Reduzierung der Marktliquidität. Potenzielle langfristige Auswirkungen auf das Vertrauen in die politische Stabilität der USA.

Schuldenlimit nicht rechtzeitig erhöht, massive Medienpanik und Default (P = 0.01)

Das Schuldenlimit wird nicht rechtzeitig erhöht, was zu einem technischen Default auf US-T-Bills und der Aussetzung von Gehaltszahlungen im öffentlichen Sektor führt.

Starke Volatilität und potenzielle Abwärtsbewegungen in den Finanzmärkten aufgrund von Vertrauensverlust und Unsicherheit. Sofortige und schwere Auswirkungen auf die Realwirtschaft durch die Aussetzung von Gehaltszahlungen im öffentlichen Sektor. Langfristige Auswirkungen auf das Ansehen der USA als sicheren Hafen für Investitionen und auf die Rolle des US-Dollars als globale Reservewährung.

Unabhängig davon, welches Szenario eintreten wird, wird der TGA ohnehin aufgefüllt, was zu einer Drosselung der Liquidität führen kann. Anleger, die noch keine Absicherungsstrategie haben, könnten beim Eintreten von Szenario 1 von einer positiven Reaktion profitieren und Call-Optionen gegen ihre Long-Positionen verkaufen und mit den Einnahmen aus den Prämien Put Optionen oder Bear Put Spreads finanzieren.

Zusätzlich zu den Auswirkungen bei der Erhöhung des TGA dürfen die Auswirkungen der Regionalbankenkrise, die zu einem nachgelagerten Kreditknappheit führen kann, sowie die Folgen der Zinsanhebung um 500 Basispunkte innerhalb von nur 12 Monaten nicht leichtfertig ignoriert werden. Diese Faktoren haben das Potenzial, den Aktienmarkt erheblich zu belasten und die makroökonomische Stabilität zu gefährden. Oftmals geraten solche Faktoren in Vergessenheit, da sie mit einer deutlichen, zeitlichen Verzögerung auf den Markt wirken.

Die Folgen einer Regionalbankenkrise können weitreichend sein. Regionalbanken fungieren oft als Hauptkreditgeber für Kleinunternehmen und Privatkunden. Die Krise in diesem Sektor wird zu einer Verschärfung der Kreditvergabestandards führen und somit die Kreditaufnahme für Unternehmen und Haushalte erschweren. Torsten Slok von Apollo sieht die Regionalbankenkrise und die daraus resultierenden engeren Finanzierungsbedingungen wie eine zusätzliche Erhöhung des Leitzins:

“Quantifizierung der Auswirkungen von engeren Finanzierungsbedingungen sowie strengeren Kreditvergabestandards schätzen wir, dass die Ereignisse der vergangenen Woche einer Erhöhung des Leitzinses der US-Notenbank um 1,5% entsprechen... das Risiko einer stärkeren Abschwächung der Wirtschaft hat zugenommen.”

(Eigene Übersetzung, Apollo’s Torsten Slok)

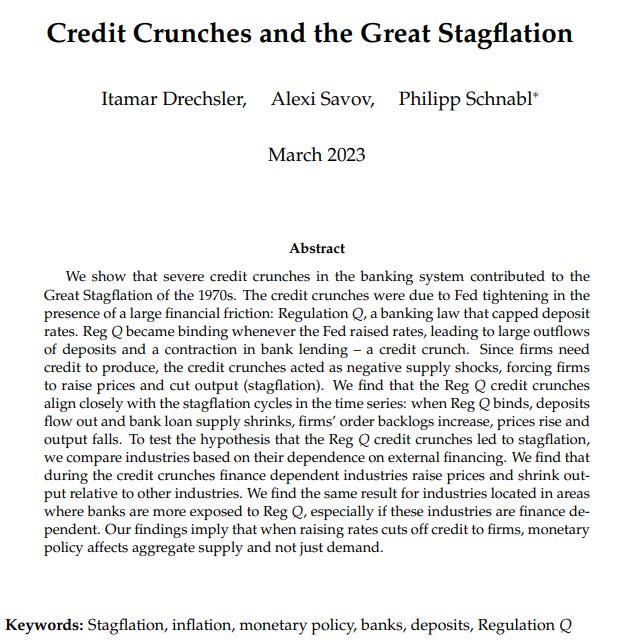

Die Studie von Drechsler, Savov und Schnabl beschreibt die Wirkmechanismen einer Kreditknappheit sehr gut:

Immer wenn die US-Notenbank (Fed) den Leitzins erhöhte, führte dies zu großen Abflüssen von Einlagen und einer Verknappung der Bankkredite - einer Kreditklemme. Da Unternehmen Kredite zur Produktion benötigen, wirkten sich die Kreditklemmen als negative Angebotsschocks aus und zwangen Unternehmen, die Preise zu erhöhen und die Produktion zu reduzieren (Stagflation).

Insgesamt geht es nie darum, das gesamte Portfolio über Bord zu werfen. Allerdings gibt es manchmal spezifische Zeitrahmen, in denen die Wahrscheinlichkeit erhöhter Volatilität aufgrund von makroökonomischen und markttechnischen Konfluenzzonen gegeben ist. Als Händler möchte ich stets mein Überleben sichern und wie Nassim Taleb schrieb, '...die wundervolle Geldmaschine Börse nicht verlieren'. Dafür opfere ich gerne mal 50 bis 100 Basispunkte an Performance für punktuelle Absicherungsstrategien. Persönlich konnte ich den Corona-Crash sowie den starken Rückgang im Jahr 2022 vermeiden (und sogar stark profitieren, indem ich mich strategisch anders positioniert habe.

Entscheidend dabei ist es jedoch, nur punktuell abgesichert zu sein und an guten Börsenphasen dennoch zu partizipieren. Das konnte mir seit 2014 glücklicherweise gelingen!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.