Rückblick und mögliche Anleihen Absicherungsstrategien

Nvidia, ZB-Futures, TBT ETF und der bear steepener

In den letzten Wochen habe ich die Märkte aus der Ferne beobachtet. Ich hatte den Artikel bereits letzte Woche fast fertiggestellt, aber dann kamen einige Unvorhersehbarkeiten hinzu. Ein Flugausfall wegen Unwetter führte zu einer Verzögerung von 35 Stunden, was meinen gesamten Zeitplan durcheinanderbrachte. Ich reiste von Mallorca nach Mainz, eilte dann nach Berlin, wurde in Berlin krank, kehrte nach Mainz zurück und flog ohne Unterbrechung direkt nach Nizza, wo ich richtig krank wurde. Dieser Flugausfall zog viele Folgen nach sich – ein klassischer Butterfly-Effekt. Meine mittlerweile leicht veralteten, aber dennoch relevanten Gedanken, die ich bereits formuliert hatte, möchte ich selbstverständlich noch teilen. Zum Schluss zeige ich noch den aktuellen Blick auf die US-Anleihen (insbesondere mögliche Absicherungsstrategien).

Ein paar Gedanken zu Nvidia

Die Earnings von Nvidia waren beeindruckend. Die Preisreaktion allerdings alles andere als das. Der erwartete Earnings Move war kurz vor den Earnings über die Optionspreise mit +/- 10% ableitbar. Genau diese erwartete Bewegung wurde nach oben erreicht. Daher ließ sich mit den gekauften Calls kaum Gewinn erzielen (und natürlich überhaupt nichts mit den gekauften Puts). Call-Käufer hätten umgehend das Underlying shorten müssen, um die recht geringen Gewinne nachbörslich noch vor dem massiven Einbruch der impliziten Volatilität zu sichern. Das Reversal am nächsten Tag war ein klassisches "Buy the rumor, sell the news"-Phänomen. Nvidia gab alle Gewinne am selben Tag wieder ab. Der erwartete Move von +/- 10% bezieht sich nur auf die erste initiale Bewegung. Die erwartete Bewegung ändert sich am Tag nach den Earnings drastisch, vor allem wegen des signifikanten Rückgangs der impliziten Volatilität von über 130% auf knapp 50%. Das spezifische Reversal bei Nvidia hatte nur eine Eintrittswahrscheinlichkeit von unter 1%.

Jackson Hole und das Reversal des bear steepener

Während der Rede von Jay Powell gab es glücklicherweise keine Überraschungen. Die vorangegangene Diskussion über eine Anhebung des Inflationsziels von 2% auf 3% war völlig unsinnig und riskant. Powell hat diese Ideen wiederholt dementiert. Eine Erhöhung des Inflationsziels auf 3% hätte gravierende Auswirkungen gehabt. Die Renditen längerfristiger Anleihen wären wohl massiv gestiegen, wahrscheinlich auf 8 oder 9%. Dies hätte die Anleihen abstürzen lassen, mit kaum vorstellbaren Konsequenzen.

Ich bin daher sehr erleichtert, dass die FED weiterhin das Ziel von 2% verfolgt, keine Zinssenkungen in Aussicht stellt und einen insgesamt strafferen, geldpolitischen Eindruck hinterlässt. Es mag zunächst paradox klingen, aber obwohl ich stark in langlaufenden Anleihen investiert bin, wünsche ich mir eine straffe FED-Politik. Warum?

Die zuletzt eher dovishen Aussagen, unterstützt durch makroökonomische Daten, führten zu einem sogenannten "Bear Steepener". Die Renditen länger laufender Anleihen sind schneller gestiegen als die kurz laufender. Dies hat auch die Zinskurve weniger invers gestaltet. Die Logik dahinter: Wenn die FED zurückhaltend agiert und weniger darauf ausgerichtet ist, die Inflation wieder auf 2% zu senken, müssen die Renditen der längerfristigen Anleihen steigen. Wer möchte schon in Anleihen mit einer Laufzeit von 10 oder 20 Jahren investieren, wenn die FED nicht mehr entschlossen ist, alles zu tun, um die Inflation wieder auf 2% zu bringen?

Daher begrüße ich, relativ gesehen, eine straffe FED-Politik. In den letzten Tagen zeigte sich dies erneut in einer stärker negativ werdenden Zinskurve (US10Y-US02Y).

US-Renditen bisher kein neues Zyklushoch!

Betrachtet man die 2-jährigen Anleihen, stellt man fest, dass trotz der heftigen und starken Bewegungen bisher kein neues Zyklushoch erreicht wurde. Die Höchststände wurden stets eingehalten.

Der Einbruch der Renditen im März 2023 ist natürlich dem Kollaps der Silicon Valley Bank zuzuschreiben.

Auch am langen Ende gelang es den Renditen nicht, ein neues Zyklushoch zu erreichen. Die 20-jährigen US-Staatsanleihen halten ebenfalls strikt am Zyklushoch fest.

Achtung: bei einem neuen Zyklushoch wird es gefährlich

Sollte es zu einem neuen Zyklushoch kommen, insbesondere am langen Ende des Bond-Marktes, wird es sowohl für Anleihen- als auch für Aktieninvestoren extrem riskant. In Bezug auf meine Aktienallokation habe ich bereits eine defensive Positionierung gewählt.

Bei meiner Anleihenallokation beabsichtige ich, spätestens bei Erreichen eines neuen Zyklushochs, Absicherungsstrategien aufzubauen. Ich könnte zwar den Kursverlust einfach aussitzen, doch ich verfolge nicht nur Total-Return-Ziele, sondern auch Ziele in Bezug auf Drawdown und dem Sharpe Ratio. Wenn ein Portfolio regelmäßig ein Sharpe Ratio von nicht mehr als 0,7 erreicht, sollte man es vielleicht überdenken bzw. lieber in den S&P500 investieren und sein Leben genießen. Aber dazu werde ich in einem anderen Artikel ausführlicher eingehen.

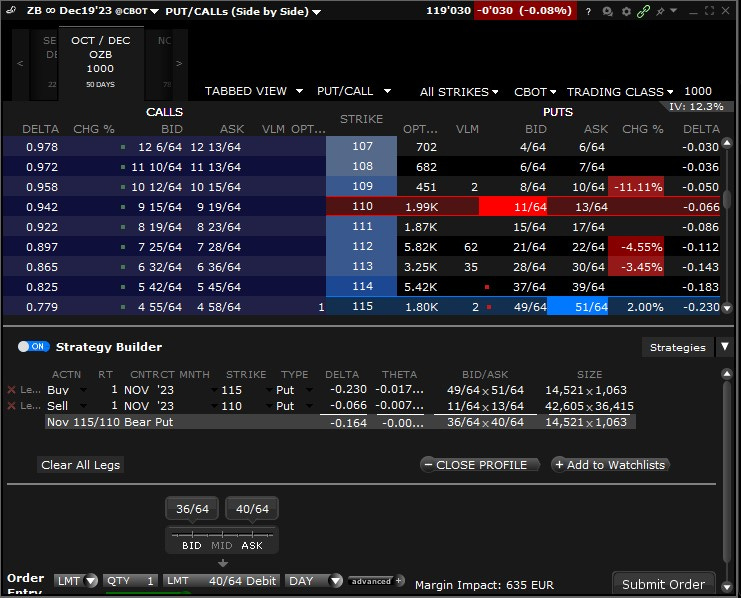

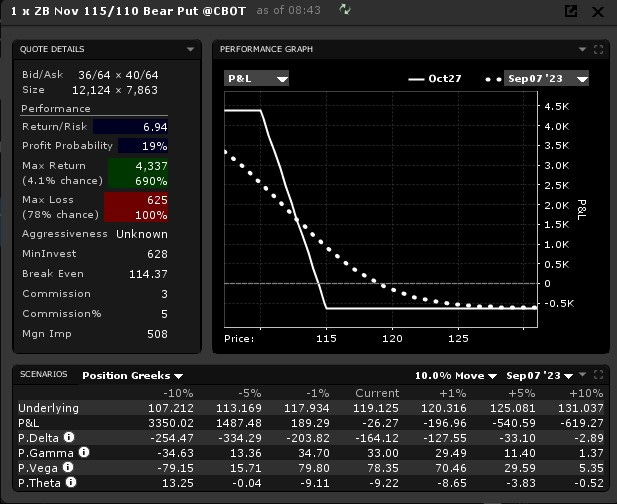

Anleihen Absicherung

Natürlich sprechen wir bei der Absicherung von längerlaufenden Anleihen. Kurzlaufende Anleihen müssen aufgrund des geringen Laufzeitrisikos und der niedrigen Zinssensitivität nicht abgesichert werden.

Längerlaufende Anleihen können idealerweise durch Optionen auf ZB-Futures abgesichert werden.

Dabei bieten sich plain vanilla Bear Put Spreads an. Man kann hierbei auch kreativ vorgehen. Hat man beispielsweise ein spezifisches Zinstarget (z.B. 5%), könnte man auch Butterfly-Strategien in Betracht ziehen. Ich bevorzuge jedoch den einfachen Ansatz. Achtung: Der Multiplikator der Optionen beträgt hier nicht 100, sondern 1000! Daher empfiehlt sich ein Kontrakt (oder Optionskombo) pro z. B. 1000 TLT-Anteile.

Wer sich bei den Optionen auf die Futures nicht wohlfühlt, kann auch einen ETF nutzen: Ticker TBT.

Der TBT ETF (ProShares UltraShort 20+ Year Treasury) ist ein börsengehandelter Fonds (ETF), der darauf abzielt, den doppelten inversen (also gegenläufigen) Tagesertrag des ICE U.S. Treasury 20+ Year Bond Index zu erzielen. Das bedeutet, wenn der Index an einem Tag um 1% fällt, sollte der TBT ETF theoretisch um 2% steigen

TBT verhält sich also anders als die Anleihen-Futures und bewegt sich in die entgegengesetzte Richtung. Wenn z.B. TLT fällt, steigt TBT. Hierbei kann man auf Bull Call Spreads oder andere bullishe Strategien zurückgreifen.

Es kann nicht oft genug betont werden: Wenn ein neues Zyklushoch erreicht wird, ist das von enormer Bedeutung und erfordert eine klare, vorausgehende Planung. Panikreaktionen sind dann nicht zielführend.

Ein kurzer Hinweis zur Verlustbeschränkung:

Natürlich ist der Long-Anteil innerhalb dieser Absicherungsstrategien Teil der 20k-Verlustbeschränkung (falls er wertlos verfällt oder im Verlust geschlossen wird). Da es sich jedoch um eine einmalige Absicherung handelt, halten sich die Kosten für die gekauften Optionen in Grenzen.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.