Mein Prozess zur Identifikation von Aktien und Underlyings für Stillhaltergeschäfte (Teil 2)

Zukunftsorientiertes Investieren: Asset-Allokation und Sektorauswahl in einer sich verändernden Wirtschaft

Im letzten Beitrag endete ich bei der Asset-Allokation. Im Folgenden betrachten wir, welche Assets und Sektoren unter neutralen bis negativen Liquiditätsbedingungen, stagnierendem Wachstum und einer zähen Kerninflation bevorzugt werden könnten.

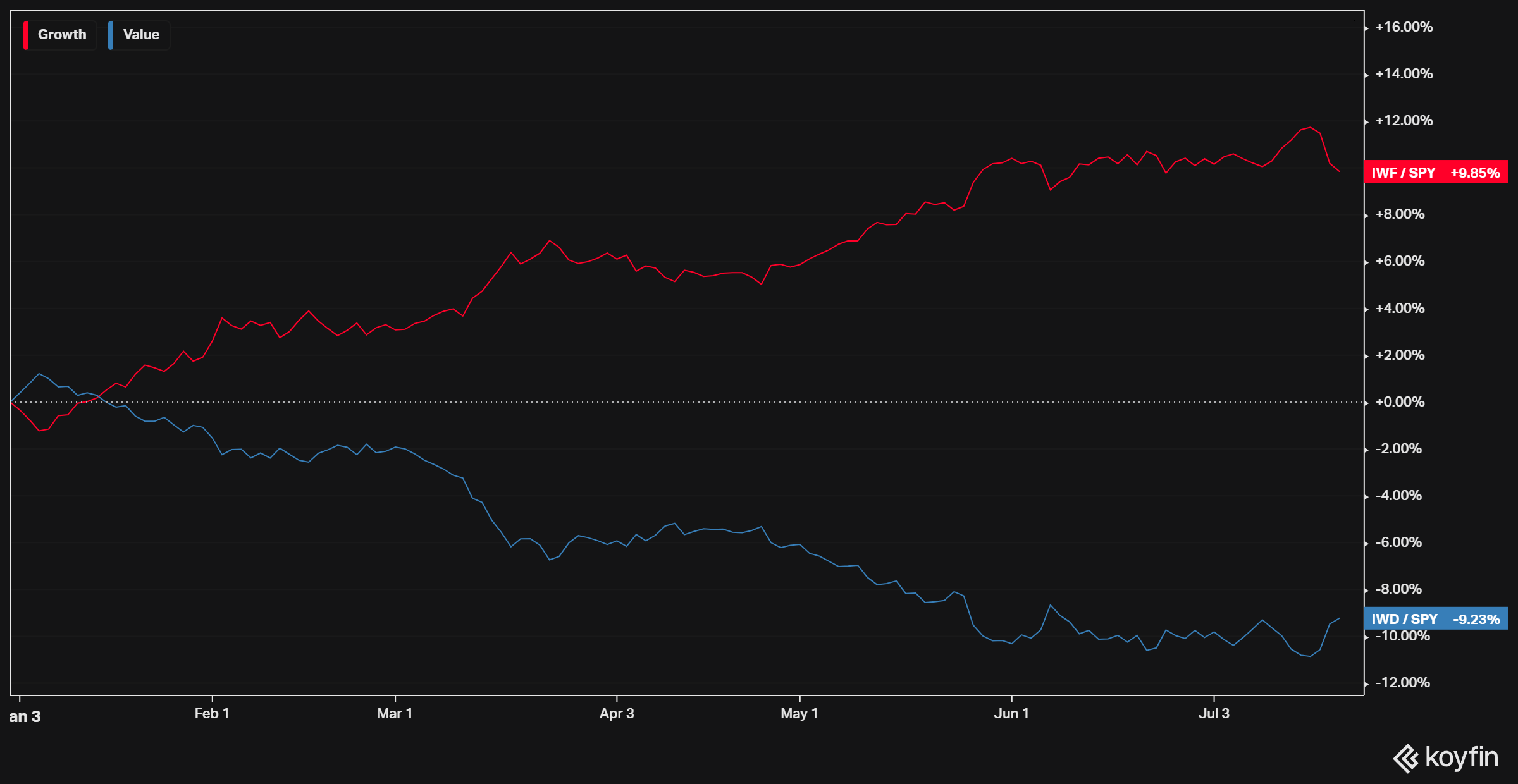

Das nachfolgende Diagramm zeigt eindrucksvoll, wie stark Growth-Aktien im Vergleich zu Value-Aktien seit Anfang des Jahres performt haben. Diese Beobachtung passt gut zur vergangenen Liquiditätsdynamik. Wachstumswerte sind nicht nur aus fundamentaler, sondern auch aus technischer Sicht überhitzt. Eine Rotation von Wachstum zu Value ist daher nicht nur aus makroökonomischen Gründen zu erwarten.

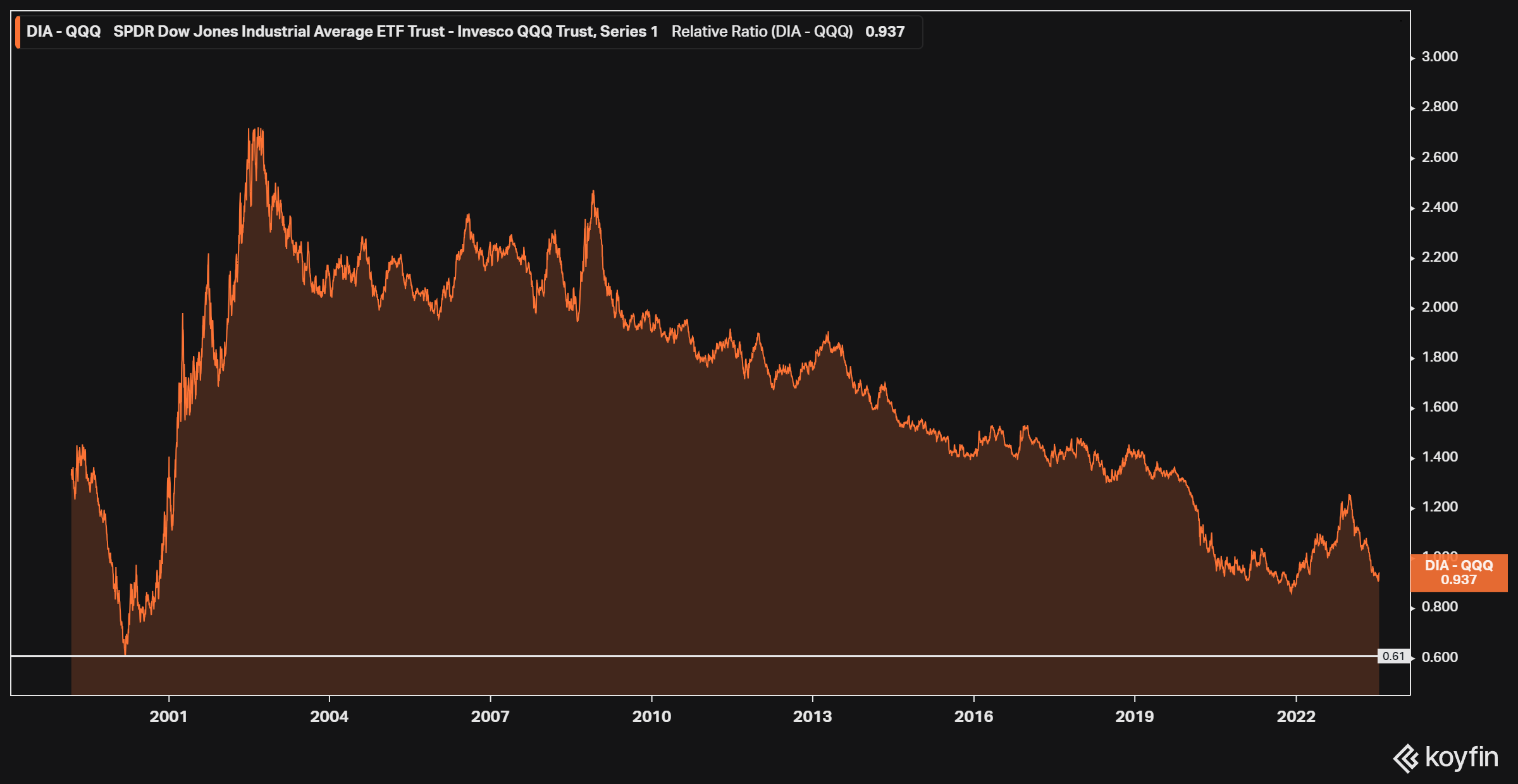

Das Verhältnis zwischen dem Dow Jones und dem Nasdaq 100 ist mittlerweile fast wieder auf dem Niveau von 2021, als das Hoch der Technologieaktien markiert wurde. Es ist auch nicht mehr weit entfernt vom Tiefstand des Jahres 2000. Es muss natürlich erwähnt werden, dass die Vergleiche mit dem Jahr 2000 nicht passen. Die großen Technologieunternehmen haben im Vergleich zu damals ein enormes Nettoeinkommen, massiven positiven Cashflow und extrem hohe Cashreserven. Außerdem muss sich das Verhältnis zwischen dem Dow Jones und dem Nasdaq 100 nicht unbedingt auflösen, indem der Dow Jones stark steigt. Es reicht natürlich aus, wenn der Dow Jones weniger stark fällt als der Nasdaq 100.

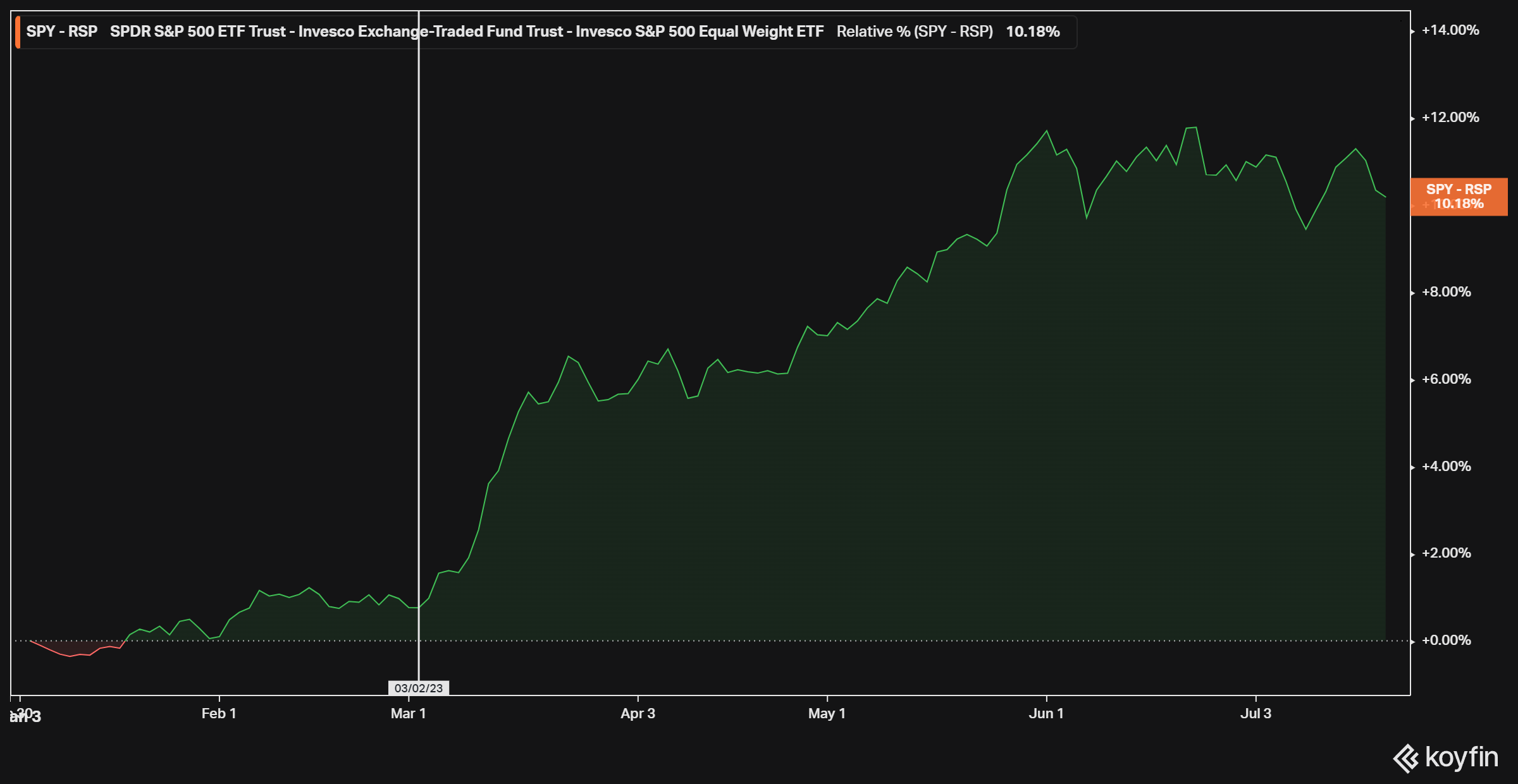

Falls man sich fragt, ob die aktuelle Rallye im S&P500 breit gefächert ist oder nur auf wenige Werte zurückzuführen ist, schaut man sich die Differenz zwischen dem SPY und dem RSP ETF an.

Der SPY ETF bildet den marktgewichteten S&P500 Index ab. Aufgrund der enormen Marktkapitalisierung der Big Tech Unternehmen wie Apple (7,5% Gewichtung), Microsoft (6,75%), Amazon (3,1%), Nvidia (2,9%) und Google (1,9%) fließt ein großer Teil des ETF-Flows in diese Werte. Dieser Mechanismus führt zu einem selbstverstärkenden Effekt: Je mehr Geld in diese Unternehmen fließt, desto mehr steigen ihre Marktkapitalisierungen, was wiederum zu einem erhöhten Gewicht im Index führt. Dieses erhöhte Gewicht zieht dann weiteres ETF-Kapital an, was den Kreislauf fortsetzt. Auf lange Sicht kann dieser selbstverstärkende Effekt dazu führen, dass die Bewertungen von Unternehmen wie Apple und Co. stark ansteigen:

Der RSP ETF ist dagegen die gleichgewichtete Version des S&P500 Index. Hier werden alle Unternehmen mit einer Gewichtung von 0,25% abgebildet. Apple wird hier also um den Faktor 30 geringer gewichtet! Dies sorgt dafür, dass die gleichgewichtete, fundamentale Bewertung für alle S&P500 Unternehmen attraktiver ist als für den marktgewichteten S&P500.

Zusammenfassend lässt sich sagen, dass die Rallye im S&P500 nur von wenigen großen Unternehmen getragen wird. Obwohl sich die Marktbreite in den letzten Wochen leicht verbessert hat, besteht noch viel Aufholpotenzial (oder Korrekturpotenzial bei den Big Tech-Werten).

Gewinne mitnehmen und Risiko reduzieren

Der Markt und die flows tendieren also stark in eine Richtung. Dies bestätigt die Divergenz zwischen Wachstum und Value, das Verhältnis zwischen dem Dow Jones und dem Nasdaq 100 und auch die Divergenz zwischen dem marktgewichteten und dem gleichgewichteten S&P500. Für mich ist es daher an der Zeit, meine Asset-Allokation neu auszurichten, Risiken zu reduzieren, mich über die aktuelle Performance zu freuen und mich auf fundamental gut bewertete Value-Aktien und defensive Sektoren zu konzentrieren.

Was sind defensive Sektoren?

Defensive Sektoren sind hauptsächlich Staples (Güter des täglichen Bedarfs), Versorgungsunternehmen und das Gesundheitswesen.

Staples (Konsumgüter des täglichen Bedarfs): Dieser Sektor umfasst Unternehmen, die Alltagsprodukte wie Lebensmittel und Körperpflegeartikel herstellen. Ihre Nachfrage bleibt auch in schlechten Wirtschaftszeiten stabil, was zu konstanten Einnahmen und stabilen Dividenden führt.

Utilities (Versorgungsunternehmen): Versorgungsunternehmen liefern grundlegende Dienstleistungen wie Strom und Gas. Die konstante Nachfrage und oft regulierten Preise sorgen für stabile Einnahmen, auch in wirtschaftlich schwierigen Zeiten.

Healthcare (Gesundheitswesen): Der Gesundheitssektor ist weitgehend unabhängig von der Wirtschaft, da medizinische Versorgung und Medikamente immer benötigt werden. Dies kann durch Regierungsprogramme und Versicherungen weiter unterstützt werden, die die Einnahmen stabil halten.

Innerhalb dieser Sektoren (3.027 Aktienunternehmen) filtere ich anhand bestimmter Metriken:

EV/EBITDA (LTM):

Definition: Dieses Verhältnis vergleicht den Unternehmenswert (Enterprise Value, EV) mit dem Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) der letzten zwölf Monate (LTM). Es ist ein Maß für die Rentabilität und das relative Kostenniveau eines Unternehmens.

Filter: Nicht größer als 15x

EV/EBITDA (NTM):

Definition: Ähnlich wie das vorherige Verhältnis, aber es bezieht sich auf die erwartete EBITDA in den nächsten zwölf Monaten (NTM).

Filter: Nicht größer als 15x

SMA % (50D):

Definition: Der einfache gleitende Durchschnitt über die letzten 50 Tage. Das einfache gleitende Durchschnitt der letzten 50 Tage. Dient dazu nicht von einer “mean reversion” betroffen zu sein und als Trottel da zu stehen, der die Put Käufer ausbezahlen muss.

Filter: Nicht höher als +35%

EV/EBITDA LTM (10Y R):

Definition: Dies zeigt das relative Ranking des EV/EBITDA (LTM) eines Unternehmens im Vergleich zu den letzten 10 Jahren. Ein höherer Rang zeigt eine höhere Rentabilität im historischen Vergleich.

Filter: Nicht größer als 50er Perzentil

EV/EBITDA NTM (10Y R):

Definition: Gleiches Verhältnis wie oben, aber für die erwartete EBITDA in den nächsten zwölf Monaten.

Filter: Nicht größer als 50er Perzentil

Net Debt / EBITDA (LTM):

Definition: Dieses Verhältnis misst die Nettoverschuldung eines Unternehmens im Verhältnis zu seinem EBITDA. Es gibt einen Einblick in die Fähigkeit eines Unternehmens, seine Schulden zu bedienen.

Filter: Nicht größer als 3

EBITDA Est Avg Rev % (FY1E - 3M):

Definition: Dies ist die durchschnittliche Änderungsrate der EBITDA-Schätzung für das erste Geschäftsjahr minus drei Monate. Es gibt einen Einblick in die erwartete Leistung des Unternehmens.

Filter: Kein Filter

EV/Sales (LTM):

Definition: Dieses Verhältnis vergleicht den Unternehmenswert mit dem Umsatz des Unternehmens in den letzten zwölf Monaten. Es ist ein Maß dafür, wie gut ein Unternehmen seine Umsatzerlöse in Unternehmenswert umwandelt.

Filter: Nicht größer als 4

EV/Sales (NTM):

Definition: Gleiches Verhältnis wie oben, aber für die erwarteten Umsätze in den nächsten zwölf Monaten.

Filter: Nicht größer als 4

EV/Sales LTM (10Y R):

Definition: Dies zeigt das relative Ranking des EV/Sales (LTM) eines Unternehmens im Vergleich zu den letzten 10 Jahren. Ein höherer Rang zeigt eine höhere Effizienz im historischen Vergleich bei der Umwandlung von Umsatzerlösen in Unternehmenswert.

Filter: Nicht größer als 50er Perzentil

EV/Sales NTM (10Y R):

Definition: Gleiches Verhältnis wie oben, aber für die erwarteten Umsätze in den nächsten zwölf Monaten.

Filter: Nicht größer als 50er Perzentil

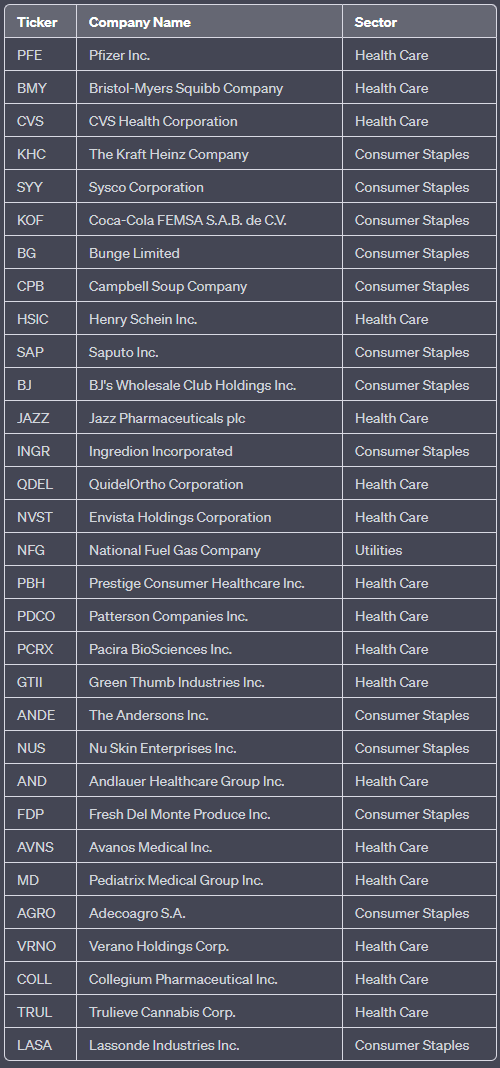

Aus über 3000 Aktien werden nur noch 31

Am Ende kommen von über 3.000 defensiven Unternehmen gerade einmal 31 Unternehmen in Frage! Dabei muss allerdings bedacht werden, dass die Filter keine vollständige, fundamentale Bewertung ersetzen. Je nachdem, wie gewissenhaft man handelt, muss man natürlich noch ins Detail gehen. Außerdem werden einige Unternehmen, zumindest für Stillhaltergeschäfte, aufgrund ihrer geringen Liquidität und großen Spreads in der Optionskette, nicht berücksichtigt. Dennoch möchte ich diese Unternehmen nicht durch spezifischere Filter ausschließen, da meine Anlagestrategien nicht ausschließlich auf Stillhaltergeschäften basieren.

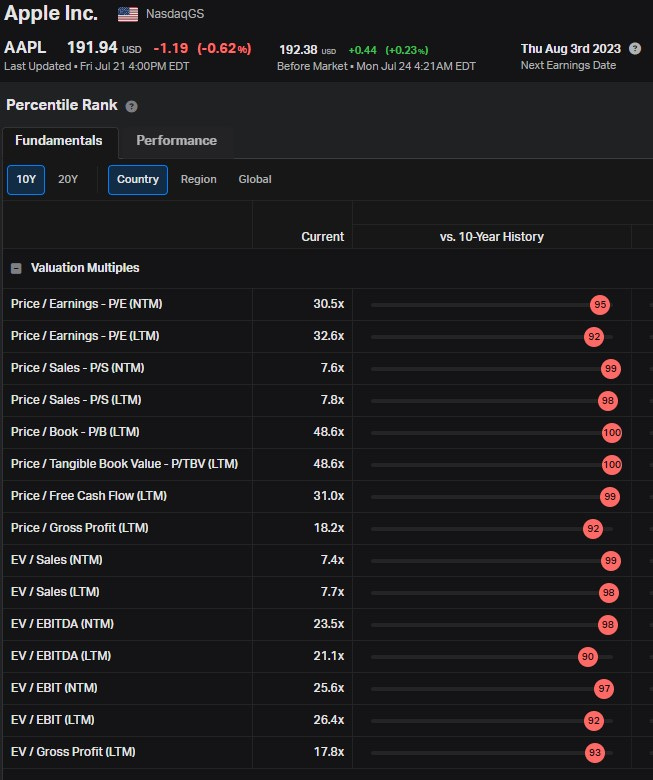

Hier ist ein kurzer Auszug weiterer (absoluter) Kriterien, die ich mir bei jedem Unternehmen ansehe. Dazu würde natürlich auch eine historische Analyse des Verlaufs der einzelnen Kriterien gehören. Heutzutage gibt es einige gute Tools, die die wichtigsten Unternehmenskennzahlen auf einen Blick darbieten. Innerhalb weniger Minuten kennt man die wichtigsten Unternehmenskennzahlen über ihren gesamten historischen Verlauf. Früher brauchte man dafür Tage! Ich nutze dazu Koyfin.

1. Price / Earnings - P/E (NTM/LTM): Dies ist das Kurs-Gewinn-Verhältnis (KGV) für die nächsten (NTM) oder letzten (LTM) zwölf Monate. Diese Metrik setzt den aktuellen Aktienkurs eines Unternehmens in Relation zu seinem erwarteten oder tatsächlichen Gewinn pro Aktie.

2. Price / Sales - P/S (NTM/LTM): Dies ist das Kurs-Umsatz-Verhältnis (KUV) für die nächsten oder letzten zwölf Monate. Es setzt den Aktienkurs eines Unternehmens in Relation zu seinem erwarteten oder tatsächlichen Umsatz pro Aktie.

3. Price / Book - P/B (LTM): Dies ist das Kurs-Buchwert-Verhältnis (KBV). Es setzt den Aktienkurs eines Unternehmens in Relation zu seinem Buchwert pro Aktie.

4. Price / Tangible Book Value - P/TBV (LTM): Dies ist das Kurs-zu-Tangible-Buchwert-Verhältnis. Es ist ähnlich wie P/B, aber es berücksichtigt nur den materiellen Buchwert (also Vermögenswerte, die einen physischen Wert haben).

5. Price / Free Cash Flow (LTM): Dies ist das Kurs-zu-Free-Cash-Flow-Verhältnis. Es setzt den Aktienkurs eines Unternehmens in Relation zu seinem Free Cash Flow pro Aktie.

6. Price / Gross Profit (LTM): Dies ist das Kurs-zu-Bruttogewinn-Verhältnis. Es setzt den Aktienkurs eines Unternehmens in Relation zu seinem Bruttogewinn pro Aktie.

7. EV / Sales (NTM/LTM), EV / EBITDA (NTM/LTM), EV / EBIT (NTM/LTM), EV / Gross Profit (LTM): Diese Metriken setzen den Unternehmenswert (Enterprise Value, EV) eines Unternehmens in Relation zu verschiedenen Gewinn- und Umsatzzahlen. EBITDA steht für Earnings Before Interest, Taxes, Depreciation, and Amortization (Gewinn vor Zinsen, Steuern, Abschreibungen auf Sachanlagen und Abschreibungen auf immaterielle Vermögensgegenstände). EBIT steht für Earnings Before Interest and Taxes (Gewinn vor Zinsen und Steuern).

8. Free Cash Flow / EV Yield (LTM), Free Cash Flow / Market Cap Yield (LTM): Diese Metriken setzen den Free Cash Flow eines Unternehmens in Relation zu seinem Unternehmenswert bzw. seiner Marktkapitalisierung.

9. Dividend Yield (Ind): Dies ist die Dividendenrendite des Unternehmens. Ist die Dividenden Rendite ungewöhnlich hoch, schaue ich mir das Payout Ratio an. Ein zu hohes Payout Ratio ist nicht nachhaltig.

10. Buyback Yield (LTM): Dies ist die Rendite, die das Unternehmen durch den Rückkauf eigener Aktien erzielt hat.

11. Debt Payback Yield (LTM): Dies ist die Rendite, die das Unternehmen durch die Tilgung seiner Schulden erzielt hat.

12. Shareholder Yield (LTM), Shareholder Yield excluding Debt (LTM): Dies sind Maßnahmen für die Rendite, die Aktionäre durch Dividenden und Aktienrückkäufe erhalten haben, mit oder ohne Berücksichtigung von Schulden.

13. Gross Profit Margin % (LTM), EBITDA Margin % (LTM), EBIT Margin % (LTM), Net Income Margin % (LTM): Diese Metriken zeigen die Profitabilität des Unternehmens als Prozentsatz des Umsatzes.

14. Return on Assets (LTM), Return on Total Capital (LTM), Return On Equity % (LTM): Diese Metriken messen die Rendite, die das Unternehmen auf seine Vermögenswerte, sein Gesamtkapital bzw. sein Eigenkapital erzielt hat.

15. Long Term Debt / Equity (LTM), Net Debt / (EBITDA - Capex) (LTM), Net Debt / EBITDA (LTM), Total Debt / EBITDA (LTM), Total Debt / Equity (LTM), Total Debt / Total Capital (LTM): Diese Metriken setzen die Verschuldung des Unternehmens in Relation zu verschiedenen Kapital- und Gewinnzahlen.

16. Altman Z-Score (LTM): Dies ist ein Maß für die finanzielle Gesundheit und Stabilität eines Unternehmens. Ein höherer Z-Score deutet auf eine geringere Wahrscheinlichkeit einer Insolvenz hin.

ETFs versus Einzelaktien

Natürlich könnte man sich einiges ersparen und einfach die ETFs der einzelnen Sektoren veroptionieren oder kaufen (Einbuchung über im Geld liegende Puts).

ETF Liste:

Staples (Konsumgüter des täglichen Bedarfs): Consumer Staples Select Sector SPDR Fund

(Ticker: XLP)

Utilities (Versorgungsunternehmen): Utilities Select Sector SPDR Fund

(Ticker: XLU)

Healthcare (Gesundheitswesen): Health Care Select Sector SPDR Fund

(Ticker: XLV)

Ob man Einzelaktien bevorzugt, ist sicherlich eine Frage des Stils und wie intensiv man sich mit seinem Investmentprozess auseinandersetzen möchte. Zusätzlich ist es aber auch für manche eine steuerliche Frage. Wer beispielsweise in einer vermögensverwaltenden GmbH handelt, zahlt auf ETF-Gewinne (12,17%) deutlich mehr Steuern als auf Einzelaktien (1,54%). Aus steuerlicher Perspektive wäre es sinnvoller, auf Einzelaktien zu setzen und möglicherweise durch eine angemessene Fundamentalanalyse sogar den entsprechenden Sektor-ETF zu schlagen.

Ausblick

Im nächsten Artikel werden wir uns die finalen Kriterien vor der Veroptionierung (Laufzeit, Delta, IV/RV-Verhältnis usw.) ansehen und uns danach auf Staats- und Unternehmensanleihen konzentrieren. Diese Untersuchung wird helfen, das Investmentportfolio weiter zu diversifizieren und die Anlagestrategie zu optimieren.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.