Das Zinsplateau der Federal Reserve: Berechnung des Total Returns

Ein tiefgehender Blick auf Zinsanhebungszyklen und deren Auswirkungen auf Anleihe-Investments

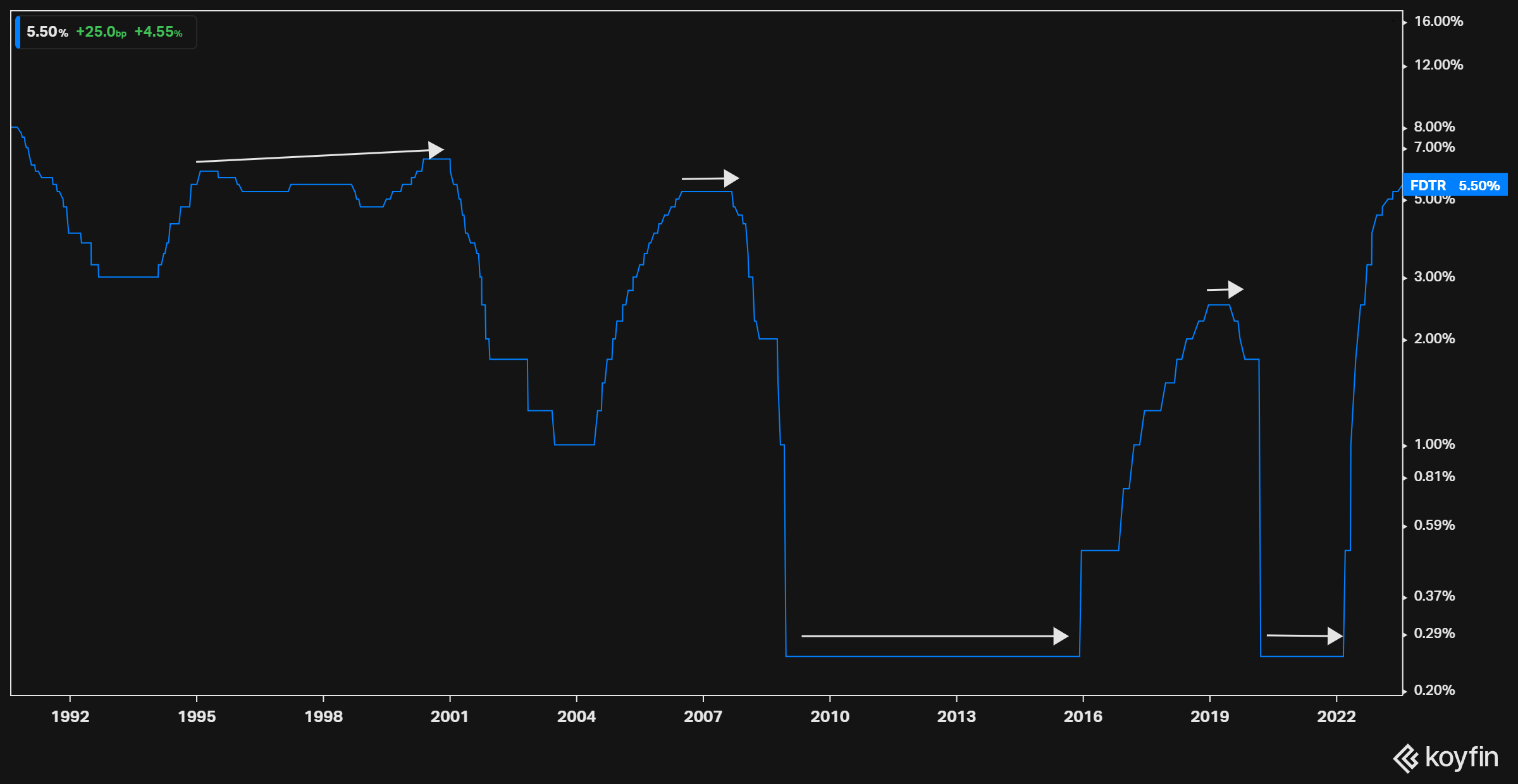

Die US-Zentralbank hat erwartungsgemäß die Zinsen erneut angehoben. Die Federal Funds Rate liegt nun bei 5,5 %, dem höchsten Stand seit 2001.

Betrachtet man die gegenwärtigen Zinserwartungen für die nächsten Monate, die durch Overnight Index Swaps (OIS) dargestellt werden, könnte dies den Höhepunkt eines der drastischsten Zinsanhebungszyklen der letzten Jahrzehnte markieren.

Overnight Index Swaps sind eine Art von Zinsswap, bei dem eine Partei einen festen Zinssatz gegen einen variablen Zinssatz tauscht, der auf einem Referenzzinssatz für Übernachtungen (wie der Federal Funds Rate in den USA) basiert.

Die Zinssätze für jeden Tag der Laufzeit des Swaps werden gemittelt, um den variablen Zinssatz zu bestimmen. Ein OIS mit einer Laufzeit von einem Jahr würde zum Beispiel den Durchschnitt der Overnight-Zinssätze für jeden Handelstag dieses Jahres als variablen Zinssatz verwenden.

OIS dienen häufig dazu, Zinsrisiken zu managen und abzusichern. Sie können auch verwendet werden, um die Markterwartungen für zukünftige Zinssätze zu ermitteln. Die OIS des Federal Reserve Watch Tools haben 10 Tage vor der eigentlichen Zinsentscheidung eine Trefferquote von 99,9 %. Ausnahmen waren in den letzten 25 Jahren selten, wie etwa zur Zeit der Lehman Brothers-Pleite und zuletzt durch die Silicon Valley Bank.

Kurzlaufende Anleihen und das Re-Investment Risiko

Es ist offensichtlich, dass kurzlaufende Staatsanleihen (T-Bills, 4 bis 52 Wochen) eine beeindruckende Rendite von mehr als 5,3 % bieten und wegen ihres geringen Kreditrisikos und ihrer kurzen Laufzeit nahezu risikolos sind. Es besteht allerdings auch ein Währungsrisiko. Zu diesem Thema habe ich bereits einige Videos auf meinem YouTube-Kanal veröffentlicht. Für Anleger, die bereits einen großen Teil ihres Vermögens in US-Dollar halten und dies auch in Zukunft beibehalten wollen, sind die hohen Zinsen bei kurzlaufenden Anleihen natürlich ein Geschenk.

Neben dem Währungsrisiko besteht jedoch das Re-Investment-Risiko. Anleger, die T-Bills bevorzugen, müssen regelmäßig neue Anleihen erwerben. Die aktuell attraktive Rendite von über 5 % kann schnell sinken. Die kurzlaufenden Renditen können entweder infolge eines "Finanzunfalls" à la Silicon Valley Bank abnehmen oder wenn die Inflation stärker als erwartet sinkt und/oder die US-Wirtschaft an Dynamik verliert.

Betrachtet man den Verlauf der Federal Funds Rate, wird deutlich, dass in den vergangenen Jahrzehnten hohe Zinsniveaus nicht lange Bestand hatten. Hohe kurzfristige Zinsen sind also ein gegenwärtiges Geschenk, das vermutlich nicht nachhaltig in eine Anlagestrategie integriert werden kann. Betrachtet man die aktuellen Zinserwartungen, könnte es im Frühjahr 2024 zu ersten Zinssenkungen kommen. Dies ist natürlich immer unter der Bedingung, dass vorher nichts Ungewöhnliches passiert, wie ein Finanzunfall, eine steigende Arbeitslosenquote oder stärkere deflationäre Tendenzen.

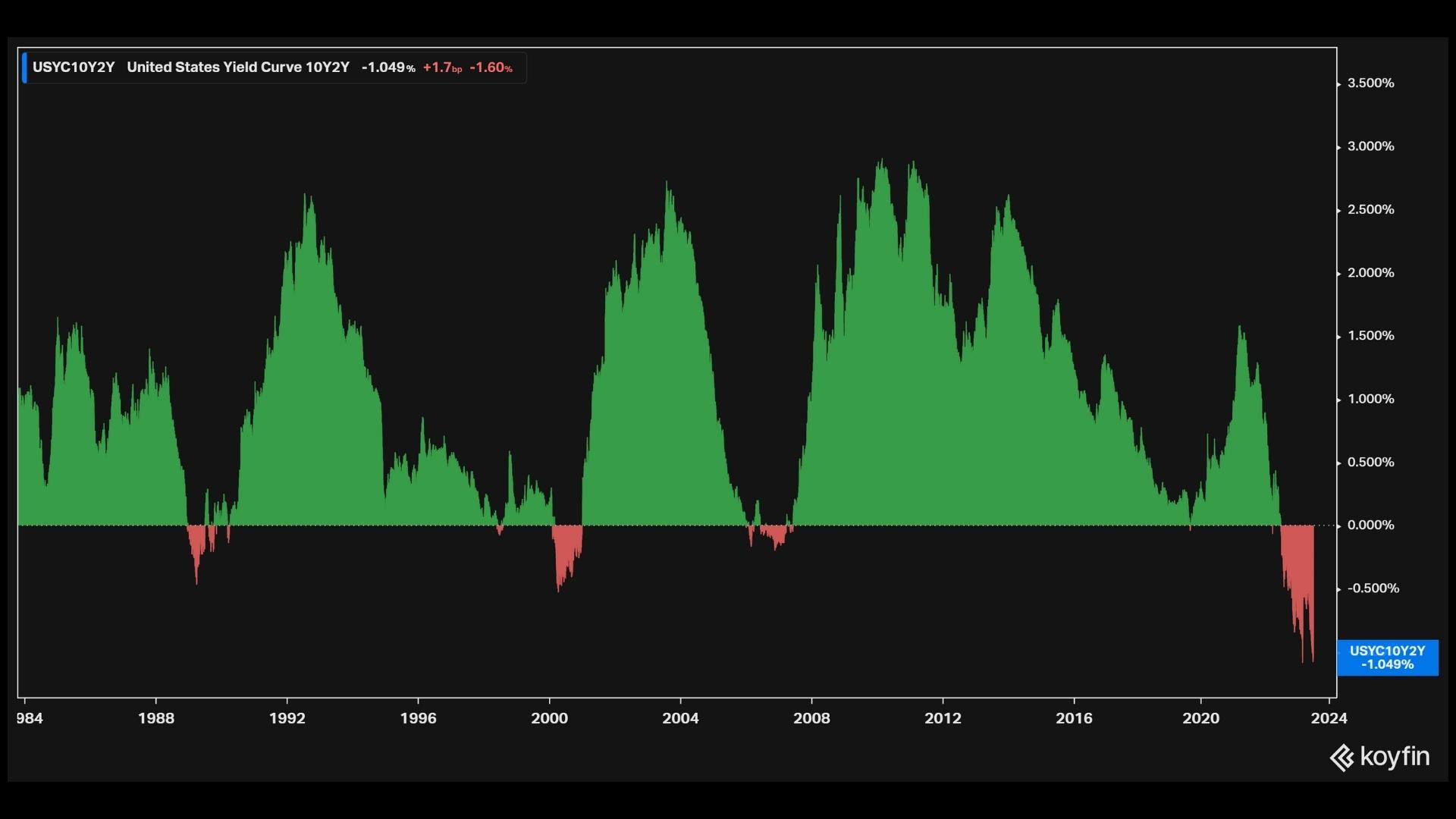

Wer also historisch hohe, risikolose Zinsen sichern möchte, sollte sich auf Anleihen mit längerer Laufzeit orientieren. Aufgrund der inversen Zinskurve sind die Renditen hier allerdings niedriger, ein Phänomen, das man auch bei anderen starken Zinsanhebungszyklen beobachten konnte. Dieses Mal ist die Zinskurve mit -100 Basispunkten jedoch deutlich stärker invers.

Investiert man in US-Staatsanleihen mit längerer Laufzeit, geht man wegen der längeren Laufzeit ein deutlich höheres Risiko ein. Dieses erhöhte Risiko ist allerdings mit einer potenziell höheren Gesamtrendite verbunden, falls die Renditen wieder sinken sollten. Die längere Laufzeit wirkt hier wie ein starker Hebel. Wenn man die Anleihen direkt kauft (nicht über einen ETF) und plant, diese bis zur Fälligkeit zu halten, muss man sich keine Sorgen um Schwankungen machen. Man erhält regelmäßig seinen Zinskupon und am Ende die Rückzahlung des Anlagebetrags. Man sollte allerdings nicht mit seinem Anleiheportfolio Verbindlichkeiten absichern, sonst könnte man in finanzielle Schwierigkeiten geraten, wie es einigen Regionalbanken passiert ist.

Im Gegensatz dazu haben Anleihen-ETFs keine feste Fälligkeit. Wenn eine Anleihe in einem Anleihen-ETF fällig wird, investieren die Emittenten das zurückgezahlte Kapital in eine neue Anleihe, sodass der ETF effektiv keine feste Fälligkeit hat. Außerdem enthalten ETFs mit länger laufenden Anleihen oft eine Vielzahl von Anleihen mit sehr niedrigem Coupon (z.B. 1 bis 2%), anstelle von 4%+. Dies liegt natürlich an der langen Laufzeit und es kann Jahre bis Jahrzehnte dauern, bis diese Anleihen ersetzt werden. Infolgedessen fällt die Ausschüttung etwas geringer aus, da die Couponzahlungen nicht die tatsächliche, aktuelle Rendite der zehnjährigen Anleihen von 4% erreichen. Die Anleihen im ETF mit einem Coupon von 1% handeln dann zu einem massiven Discount, also weit unter dem ursprünglichen Anschaffungspreis. Sollten die Renditen der Staatsanleihen also fallen, werden die fehlenden Ausschüttungen durch Kurssteigerungen kompensiert. Die Rendite bis zur Fälligkeit ist also immer noch hoch, auch wenn auf den ersten Blick die Ausschüttungsrendite der ETFs in Prozent nicht so hoch erscheint.

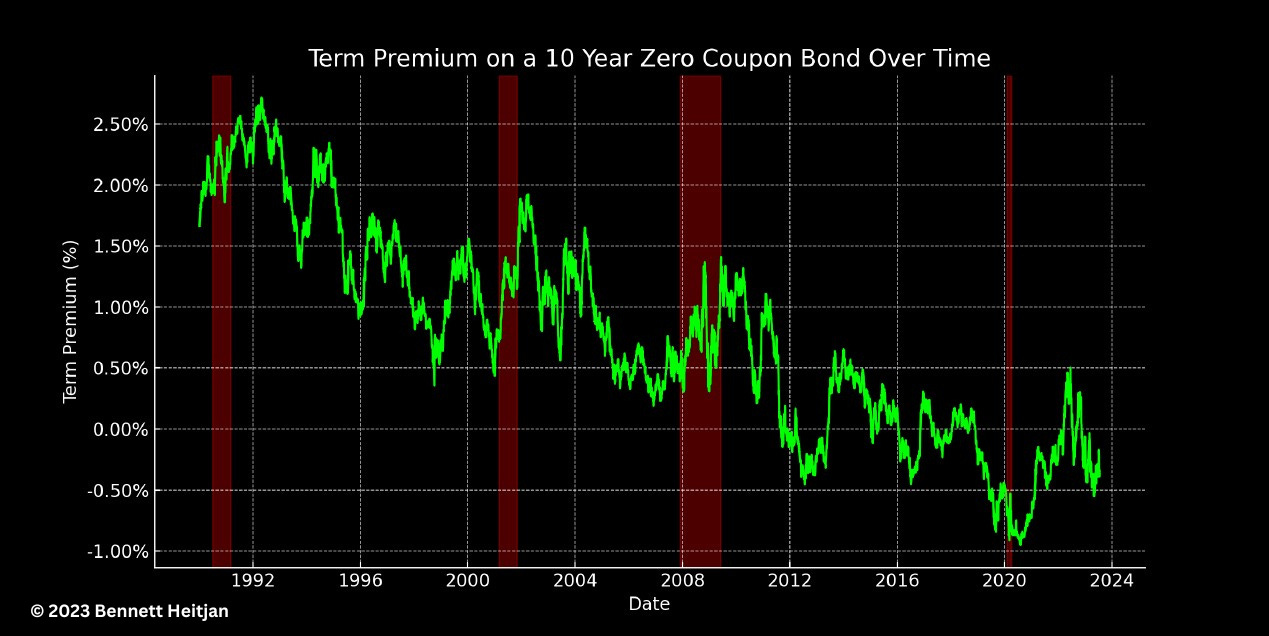

Term Premium ist negativ

Term Premium: Dies ist der zusätzliche Ertrag, den ein Investor für das Halten einer längerfristigen Anleihe über eine kurzfristige Anleihe erwartet. Dieses Premium entsteht als Ausgleich für das erhöhte Risiko, das mit der längerfristigen Anleihe verbunden ist, einschließlich des Risikos von Zinsänderungen, Inflation und Bonitätsänderungen.

Aktuell erhält man keinen zusätzlichen Risikoaufschlag, wenn man sich in länger laufenden Anleihen positioniert. Im Gegenteil: Man muss ein Premium zahlen - das Term Premium ist also negativ. Dies kann einerseits an geringen langfristigen Inflationserwartungen liegen. Wenn Marktteilnehmer glauben, dass die Inflation in der Zukunft niedrig bleiben wird, könnten sie bereit sein, eine geringere Rendite für den Besitz längerfristiger Anleihen zu akzeptieren. Dies kann dazu führen, dass das Term Premium negativ wird. Andererseits könnte es eine Risikoaversion widerspiegeln, bei der Anleger dazu neigen, sich vermehrt in als sicher geltenden Anlagen zu positionieren.

Backtest und erwartbare Rendite

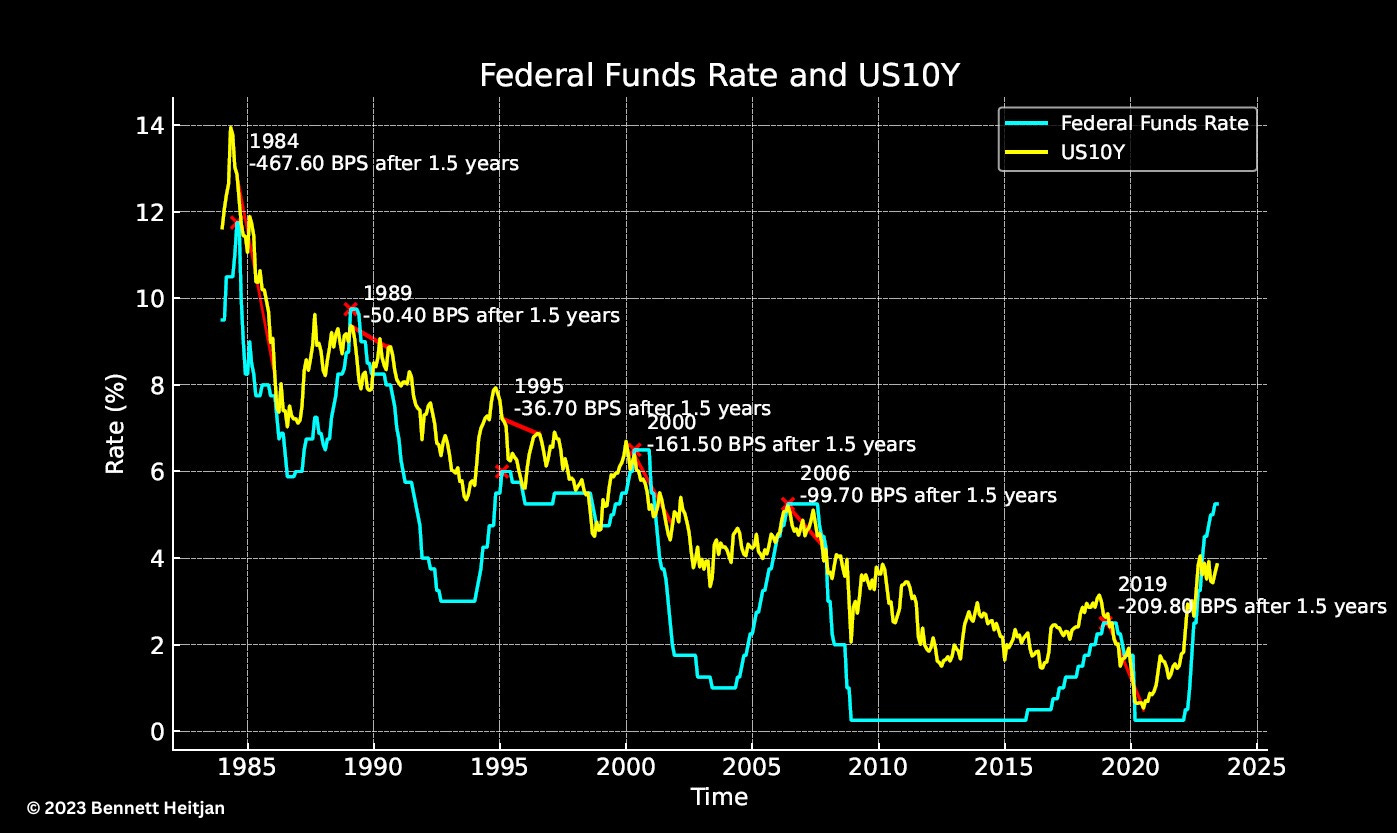

Da die Wahrscheinlichkeit zunehmend größer wird, dass wir ein Zinsplateau erreicht haben, habe ich die historische Performance der zehnjährigen US-Staatsanleihen berechnet. Die Performanceberechnung beginnt mit der letzten Zinsanhebung innerhalb eines Zyklus, nicht mit der ersten Zinssenkung. Zudem habe ich nur einen Zeitraum von eineinhalb Jahren nach der letzten Zinsanhebung gewählt. Die folgende Grafik zeigt die Zinsspitzen und den Verlauf der zehnjährigen US-Staatsanleihen (Yield) seit 1984.

Im Durchschnitt beträgt der Rückgang der zehnjährigen Renditen 170 Basispunkte (Median: -130 BPS). Viel interessanter als ein Rückgang an Basispunkten ist natürlich die historisch erwartbare Total-Return-Rendite, wenn man zehnjährige US-Staatsanleihen kauft und diese für mindestens eineinhalb Jahre hält.

Unter Berücksichtigung der Laufzeit, Veränderung der Basispunkte, eines 4%-Coupons pro Jahr (Zahlung: halbjährlich) und der entsprechenden Konvexität würde der Total Return über eineinhalb Jahre 21,04% betragen. Die Berechnungsgrundlagen befinden sich am Ende des Artikels. Berechnet man den Total Return (TR) für eine längere Laufzeit (z.B. 20 Jahre, angelehnt an das TLT-ETF), so ergibt sich eine TR von 32,72% innerhalb von eineinhalb Jahren. Die letzte Berechnung für das TLT-ETF ist nur eine grobe Schätzung, da hier die Couponraten durch 41 Holdings innerhalb des ETFs stark variieren und die Berechnung deutlich komplexer machen.

Limitation

Historisch gesehen kann man also von einer positiven Renditeerwartung ausgehen. Allerdings gilt: Backtests erzeugen oft eine Illusion von Alpha. Sie können zwar einen Eindruck davon vermitteln, was in der Vergangenheit passiert ist, aber zukünftige Ereignisse sind schwer vorherzusagen und von vielen Faktoren abhängig. Darüber hinaus ist die beobachtete Menge an Zinsanhebungszyklen mit n = 6 nicht signifikant.

Berechnungsgrundlagen

Basierend auf historischen Daten fällt die Rendite der US-10Y-Anleihe im Durchschnitt um 170 Basispunkte innerhalb von 1,5 Jahren nach Erreichen des Peaks der Fed Funds Rate. Die Analyse berücksichtigt die Auswirkungen der Zinsänderung auf den Preis der Anleihe und die halbjährlichen Couponzahlungen.

Die Berechnung des Total Return einer Anleihe setzt sich aus zwei Komponenten zusammen: den erhaltenen Zinszahlungen und der Preisänderung der Anleihe aufgrund von Zinsänderungen. Die Zinsänderung beeinflusst den Preis der Anleihe, was durch die Konzepte der Duration und Konvexität erfasst wird.

Die Duration misst die durchschnittliche gewichtete Laufzeit der Cashflows einer Anleihe und gibt an, wie empfindlich der Preis einer Anleihe auf Zinsänderungen reagiert. Die Konvexität ist ein Maß für die Änderung der Duration einer Anleihe, wenn sich die Zinssätze ändern, und ermöglicht eine genauere Schätzung der Preisänderung bei größeren Zinsänderungen.

Duration

Konvexität

Modifizierte Duration

Preisänderung der Anleihe

Total Return

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.