Das entscheidet über eine Jahresendrallye

Treasury Quarterly Refunding und FOMC als Sprungbrett, aber für wen?

Im Juli diesen Jahres berichtete ich ausführlich in Beiträgen und YouTube-Videos über die anstehenden Liquiditätsdynamiken. Bereits im Juli war abzusehen (durch Kommentare von Janet Yellen), dass viele neue Anleihen emittiert werden würden. Dabei geht es nicht nur um das Volumen der Neuverschuldung, sondern auch darum, WIE diese Schulden aufgenommen werden. Früher wurden viele kurzlaufende Anleihen, bekannt als t-Bills, ausgegeben. Das Schuldenlimit verhinderte jedoch eine umfangreiche Emission von Anleihen. Dies führte bis zur Jahresmitte zu einer neutralen Liquiditätsdynamik, da t-Bills durch die Reverse Repo Facility übernommen werden können, was liquiditätsneutral ist. Wegen des Schuldenlimits wurde zudem das Konto des US-Finanzministeriums reduziert. Dieser Mechanismus förderte bis dahin die Liquidität.

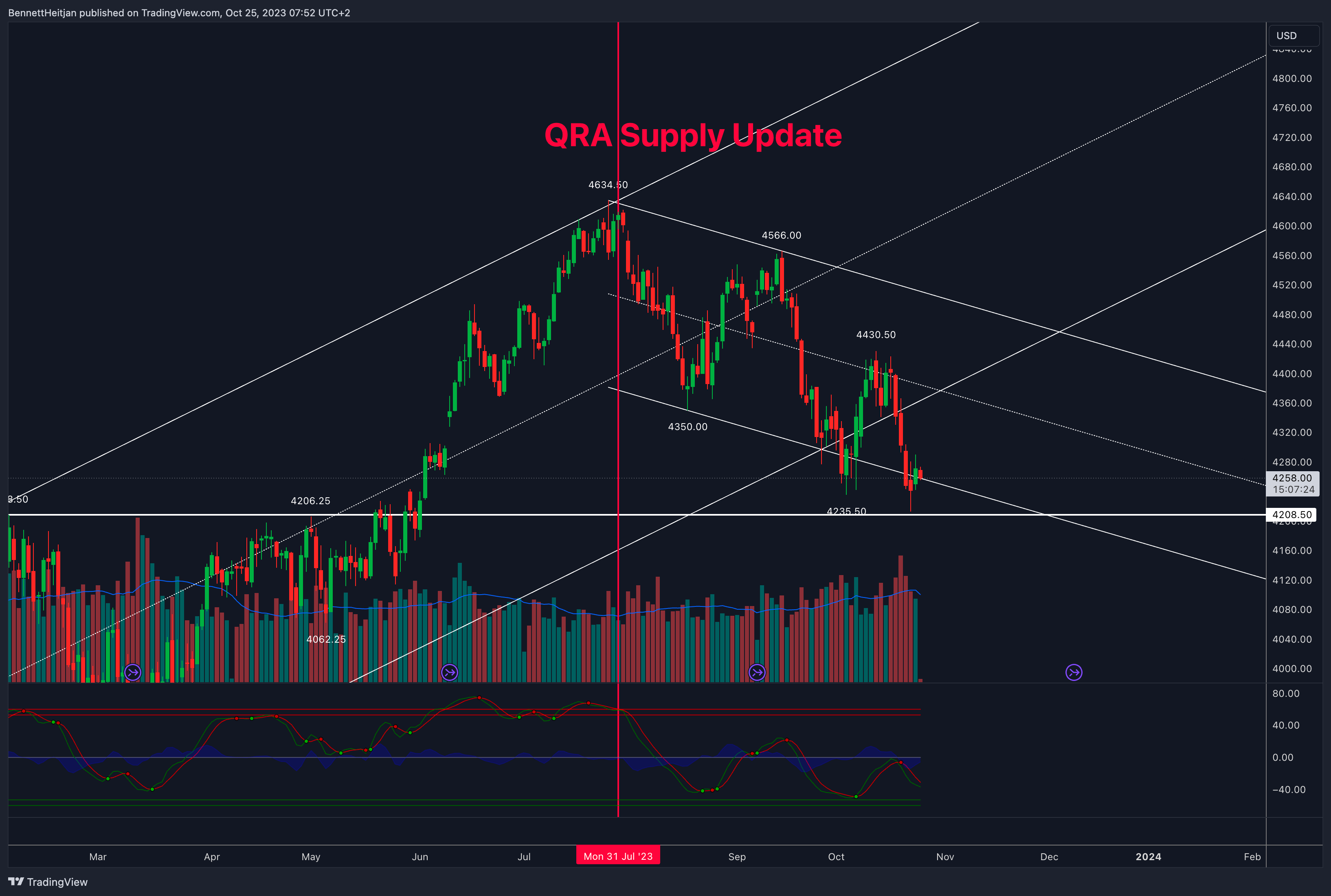

Am 31.07 veröffentlichte das Finanzministerium die mit Spannung erwartete Treasury Quarterly Refunding (QRA) Supply. Dabei wurde deutlich, dass signifikant mehr langlaufende Anleihen herausgegeben werden (Verhältnis zu T-Bills und Notes/Bonds ist entscheidend)

Das US-Finanzministerium führt vierteljährlich eine sogenannte "Quarterly Refunding" durch. Während dieser Refinanzierungsaktionen gibt das Finanzministerium Schatzanleihen und -noten heraus, um fällige oder zurückzuzahlende Anleihen zu refinanzieren und gegebenenfalls neue Schulden aufzunehmen. Vor diesen Aktionen veröffentlicht das Finanzministerium in der Regel Informationen über die Menge und Art der zu emittierenden Schuldverschreibungen. Investoren und Marktanalysten achten genau auf diese Refinanzierungsankündigungen, da sie wichtige Informationen über die Schuldenstrategie der US-Regierung und die erwartete Versorgung mit US-Staatsanleihen liefern.

In dem untenstehenden Video vom Juli erläutere ich die verschiedenen Aspekte der Liquiditätsdynamik.

Kurz gesagt: Langlaufende Anleihen binden Liquidität. Damit der Markt diese Anleihen aufnehmen kann, muss Liquidität aus dem Finanzsystem entzogen werden!

Halloween Supply Update!

Am 30.10 wird der nächste QRA Supply Bericht veröffentlicht, der aufgrund der jüngsten Entwicklungen diesmal noch mehr Beachtung finden wird.

Falls sich jemand fragt, warum das Treasury Quarterly Refunding plötzlich so relevant ist: Der Kontext ist entscheidend!

Während des QE (quantitative easing) waren QRA-Updates praktisch irrelevant. Doch jetzt bestimmen Anleihen die Märkte. Fehlt der größte Käufer von Anleihen, nämlich die FED, so gewinnen die QRA-Updates erheblich an Bedeutung für die Liquiditätsdynamik.

QRA Update kann auch bullisch sein

Trotz der düsteren Töne in den letzten Zeilen bedeutet das nicht, dass es nach dem nächsten QRA Supply Update genauso weitergeht. Angesichts des starken Anstiegs der langlaufenden Renditen und der hohen Volatilität könnte Janet Yellen zur Vorsicht neigen. Dabei ist die hohe Volatilität der langlaufenden Anleihen fast noch bedeutender als eine nun nahezu flache Zinskurve. Es ist untragbar, dass der wichtigste Markt der Welt (US10Y) fast tägliche Schwankungen von 15-20 BPS aufweist. Es könnte also möglich sein, dass Janet Yellen zumindest ein wenig umsteuert, mehr kurzlaufende Anleihen emittiert und versucht, das lange Ende des Anleihenmarktes zu stabilisieren. Dies wäre kurzfristig bullish für den Anleihen- und Aktienmarkt. Es handelt sich dabei natürlich um einen Balanceakt!

Weniger langlaufende Anleihen führen zu fallenden Renditen und steigenden Aktien. Dadurch werden die financial conditions (FI), die inzwischen spürbar straffer geworden sind und dankbar anerkannt werden, gelockert. Genau diese strafferen FI, vornehmlich beeinflusst durch das lange Ende der Anleihen, möchte Jay Powell als Grundlage nutzen, um keine weiteren Zinserhöhungen vorzunehmen. Denn der Anleihenmarkt hat diese Aufgabe bereits erledigt. Janet Yellen würde also wenige Tage vor dem FOMC Meeting in diese Entscheidungsdynamik eingreifen…

Financial Conditions (FI) beziehen sich auf die Gesamtheit der Finanzmarktbedingungen, die bestimmen, wie leicht und zu welchen Kosten Unternehmen und Haushalte Kapital beschaffen können. Dies umfasst Faktoren wie Zinssätze, Kreditvergabestandards, Aktienkurse, Wechselkurse und Risikoprämien. Die Financial Conditions sind ein wichtiger Indikator für die gesamtwirtschaftliche Gesundheit und können das Wachstum und die Inflation beeinflussen.

Wenn die Federal Reserve (FED) von einer "heißen" Wirtschaft spricht, in der die Inflation steigt oder die Gefahr besteht, dass sie steigt, kann die Zentralbank versuchen, die Financial Conditions zu "straffen". Das bedeutet, sie versucht, die Bedingungen für die Kreditaufnahme schwieriger oder teurer zu gestalten. Ein häufiges Instrument hierfür ist die Anhebung des Leitzinses. Durch höhere Zinsen werden Kredite teurer, was die Kreditaufnahme und Investitionen dämpfen und letztlich das Wirtschaftswachstum verlangsamen kann. Eine Verlangsamung des Wachstums kann dazu beitragen, die Inflation zu dämpfen.

In einem solchen Szenario möchte die FED "harte" oder "straffe" Financial Conditions schaffen, um die überhitzte Wirtschaft zu kühlen und die Inflation zu bekämpfen.

Janet Yellen bzw. dem Finanzministerium muss es gelingen, den Markt nicht zu überraschen – weder durch eine zu hohe Emission von langlaufenden Anleihen noch durch eine zu geringe. Wenn sie die Erwartungen erfüllt, könnte dies zu einer Stabilisierung der Volatilität führen und bessere sowie nachhaltigere Auswirkungen haben. Jay Powell und der Aktienmarkt wären zufrieden. Denn es gilt stets:

Der Aktienmarkt braucht einen Grund zu fallen, aber keinen Grund, um zu steigen!

Denn die positiven Flows übernehmen den Rest. Im letzten Abschnitt widmen wir uns genau diesen Flows…

Jahresendrallye ist fundamental begründbar

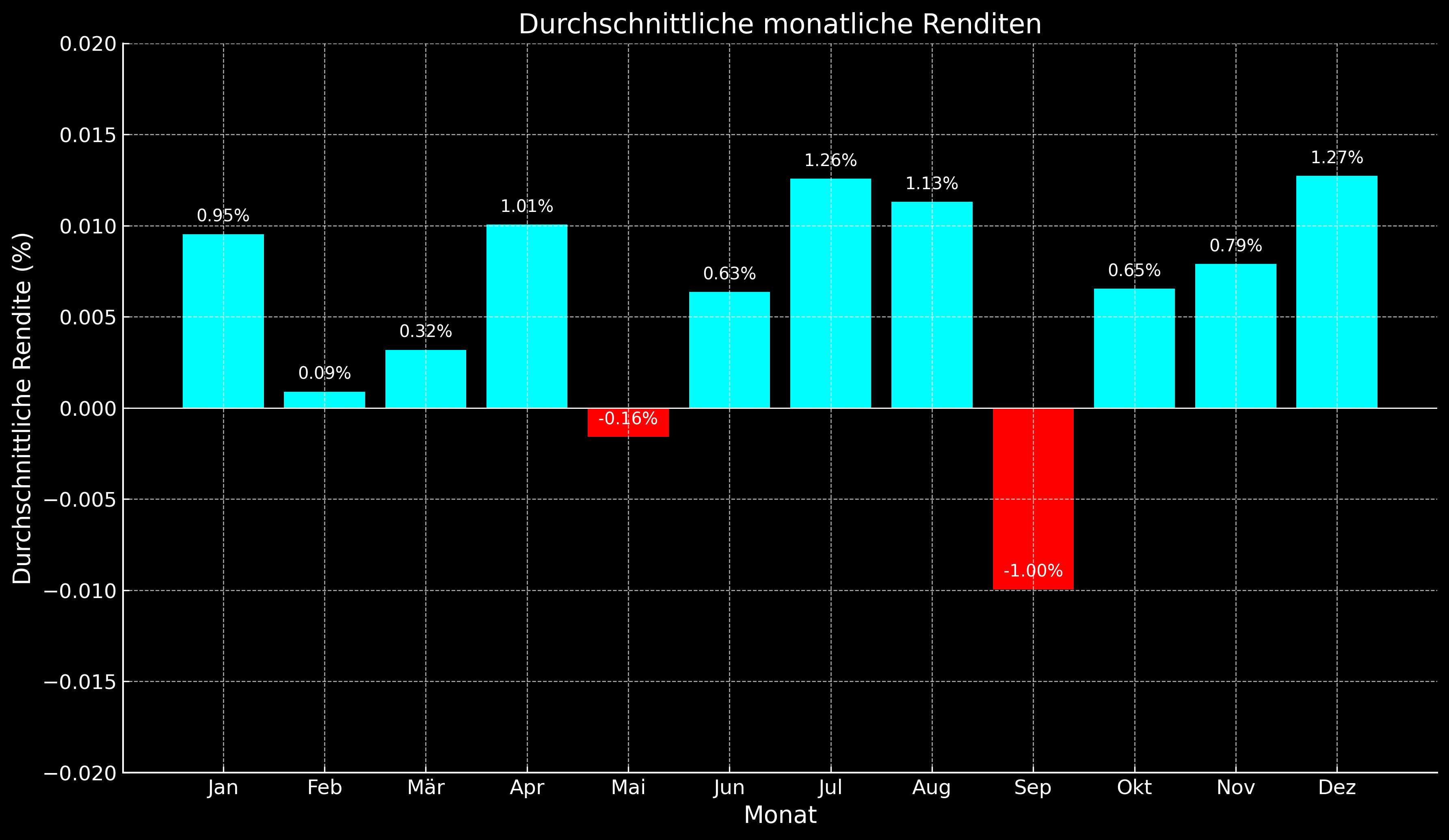

Die beiden letzten Monate dieses Jahres werden ein regelrechtes Tauziehen zwischen Makroflows und saisonalen Flows darstellen. Das nachstehende Chart zeigt die saisonale Performance des S&P 500. Ich habe dafür Daten seit 1871 verwendet! Diese habe ich in eine Monte-Carlo-Simulation eingespeist. Für jeden Monat wurden 100.000 Ziehungen durchgeführt, wobei die spezifischen Renditen für die jeweiligen Monate zufällig aus den historischen Daten ausgewählt wurden. Die durchschnittliche monatliche Rendite wurde für jeden Monat des Jahres ermittelt, indem die Daten monatsweise gruppiert und die durchschnittliche kumulative monatliche Rendite über alle Jahre berechnet wurde.

Eine Monte-Carlo-Simulation ist eine mathematische Technik, die es ermöglicht, das Risiko und die Unsicherheit von Prognosemodellen zu verstehen, indem sie eine Vielzahl von möglichen Szenarien durch die zufällige Erzeugung von Eingabedaten basierend auf bestimmten statistischen Merkmalen simuliert. Dabei werden Zufallswerte für ungewisse Variablen eingesetzt, um Hunderte oder Tausende von unterschiedlichen, aber plausiblen, Szenarien zu erzeugen und somit eine Vorstellung über die Wahrscheinlichkeit verschiedener Ausgänge zu bekommen. Es wird oft in der Finanzwelt, im Engineering und in der Forschung verwendet.

Im Chart erkennt man die üblichen, bekannten Daten. Der September ist der schlechteste Börsenmonat überhaupt, wohingegen es ab Oktober wieder freundlicher zugeht und uns im Dezember der saisonal beste Monat erwartet. Aber Vorsicht: Schon letztes Jahr hatte ich auf Instagram (oh je) darauf hingewiesen, dass eine sogenannte Santa Claus Rallye unwahrscheinlich ist und kein gutes Risk/Reward-Verhältnis bietet. Woran lag das? Das war überwiegend darauf zurückzuführen, dass wir bis dahin ein sehr schlechtes Jahr am Aktienmarkt erlebt hatten. Die Rahmenbedingungen sind hier entscheidend. Es macht einen großen Unterschied, ob ein Jahr bis November positiv oder negativ verläuft. Das hängt unter anderem damit zusammen, dass große Institutionen gegen Ende des Jahres ihre Vermögenswerte bewerten lassen. Wenn die Vermögenswerte insgesamt, so wie im letzten Jahr, nur gefallen sind, bedeutet das weniger "Collateral" – also eine geringere Sicherheitshinterlegung – und damit weniger Kaufkraft und Möglichkeiten. Daher hatten wir letztes Jahr keine Endjahresrallye, was auch bestätigt, warum die saisonale Renditeverteilung im Dezember bei genauerer Betrachtung asymmetrisch verteilt ist (zum negativen Prozentbereich). Wenn es einen schlechten Return im Dezember gibt, ist dieser also besonders negativ. Die dennoch positive, durchschnittliche saisonale Performance bedeutet lediglich, dass es häufiger zu einem positiven Return kommt, was vor allem dadurch zustande kommt, dass der Aktienmarkt historisch natürlich zum Jahresende häufiger im Plus als im Minus ist.

Kurz gesagt: Ist der Aktienmarkt bis November im Plus, ist eine Endjahresrallye deutlich wahrscheinlicher.

Sollten die QRA Supply und das FOMC Meeting in den nächsten Tagen keine Überraschungen bereithalten und der Markt seine bisherigen Jahresgewinne (S&P 500 aktuell immer noch +10% und NASDAQ 100 +31% YTD) nicht komplett abgeben, könnten die positiven Flows den Markt langsam nach oben treiben (ceteris paribus).

Das eingepreiste Eventrisiko (Event Vol) würde einbrechen, wenn die kommenden beiden Ereignisse mehr oder weniger niemanden überraschen und die positiven Flows dadurch verstärkt werden. Quantitative Fonds (CTA-Fonds, Vol-Control-Fonds und Risk-Parity-Strategien), die aktuell massiv verkaufen, würden ihre Strategie um 180 Grad ändern!

Also, die kommenden Tage versprechen extrem spannend und entscheidend zu werden...viel Vergnügen und Erfolg!

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.