Bestandsaufnahme bevor der Zinskürzungszyklus in den USA beginnt

25 oder 50 BPS sind irrelevant - Dot Plots entscheidend!

Eine kurze Bestandsaufnahme, bevor der Zinskürzungszyklus in den USA beginnt:

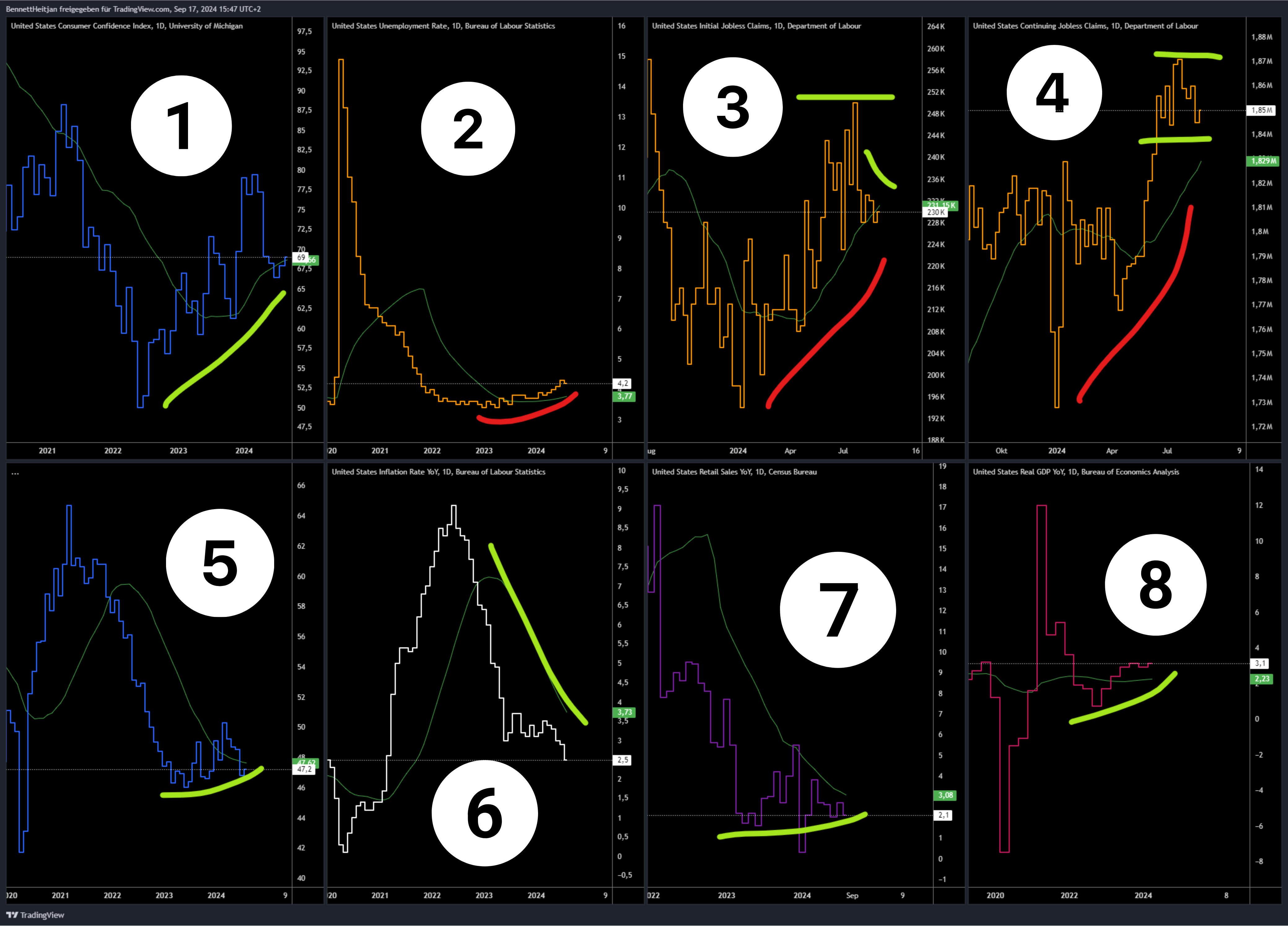

In meinem kleinen Makrodashboard sehen wir von links nach rechts:

Konsumentenvertrauen, wenn auch sehr volatil, stabilisiert sich seit Monaten.

Konsumentenvertrauen führt zu Konsumausgaben, und diese machen 70% des BIPs der USA aus!

Wie in früheren Blogposts angemerkt, haben wir seit Mai erkannt, dass unter der Oberfläche (auf Bundesstaatenebene) die Arbeitslosenquote steigt.

Ein absoluter Wert von 4,2% ist nicht besorgniserregend, jedoch die relative Veränderung vom Tiefpunkt.

Die Fed nimmt diesen Anstieg ernst (siehe die letzte Jackson Hole-Rede von Jay Powell).

Anträge auf Arbeitslosenhilfe steigen seit Monaten.

Allerdings nur leicht, und zuletzt haben sie sich stabilisiert.

Die Daten werden wöchentlich veröffentlicht, haben eine hohe Qualität und, wie zuletzt auf X angemerkt, stabilisierten sich die Börsen direkt nach den Rezessionsängsten, die durch den 2. und 5. August ausgelöst wurden.

Fortlaufende Anträge auf Arbeitslosenhilfe haben sich ebenfalls zuletzt stabilisiert.

Der ISM Einkaufsmanagerindex (PMI) hat sich kürzlich ebenfalls stabilisiert, liegt aber weiterhin auf einem Niveau der Kontraktion.

Die Inflationsrate sinkt weiter (Preise steigen zwar noch, jedoch weniger stark).

Anfang des Jahres habe ich auf die verzögerte Wirkung der Shelter-Komponente (Mietpreise) hingewiesen. Die tatsächliche Inflationsrate in den USA ist niedriger, als derzeit oft angenommen.

Man muss dem Markt immer mehrere Monate voraus sein.

Diese Faktoren führten in der Vergangenheit zu klaren Allokationen im Anleihen-Sektor.

Jetzt geht es darum, die kommenden Monate zu antizipieren.

Die Shelter-Komponente beschleunigte sich in den letzten beiden CPI-Berichten wieder – hier sollte man wachsam sein.

Retail Sales stabilisieren sich und haben zuletzt keineswegs enttäuscht.

Falls man sich wundert, warum die Retail Sales (Einzelhandelsumsätze) zuletzt gefallen sind: Sie werden nominal angegeben, weshalb die zurückgehende Inflation in die Zahlen mit einfließt.

Das Bruttoinlandsprodukt der USA wächst mit zuletzt 3,1% – alles andere als schwach.

BIP-Angaben sind real, also inflationsbereinigt.

Die aktuellen (17.09.2024, GDPNow) Schätzungen liegen bei 3% real (nominal über 5%!).

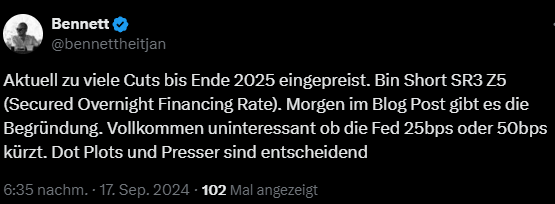

Aber es gibt noch mehr…am Ende schauen wir uns an was an Zinskürzungen bis Ende 2025 eingepreist ist…

Restaurantbuchungen sind stark – das Konsumverhalten bleibt robust, was sich positiv auf die gesamte Nachfrage auswirkt.

TSA-Daten zeigen eine starke Luftreiseaktivität, was auf eine Rückkehr zu normalen Reisegewohnheiten hinweist und eine Stärkung des Tourismussektors unterstützt.

Debitkarten-Transaktionen steigen weiterhin – ein Zeichen für anhaltende Konsumausgaben und Liquidität im Markt.

Die Hotelbelegungsraten sowie die durchschnittlichen Zimmerpreise und Einnahmen pro Zimmer (RevPAR) sind stark – der Tourismussektor erholt sich weiter und treibt die Dienstleistungsbranche an.

Die Kreditvergabe von Banken an Unternehmen und Verbraucher wächst, was auf ein Vertrauen in die Zukunft und eine robuste Wirtschaft hinweist.

Die Zahl der Insolvenzen geht zurück, was auf eine Verbesserung der finanziellen Stabilität sowohl von Unternehmen als auch von Verbrauchern hindeutet.

Kredit- und Debitkartendaten sind solide – die Verbraucher geben weiterhin aus, was das Wachstum der Binnenwirtschaft unterstützt.

Die globale Kerosinnachfrage ist leicht schwächer – ein leichtes Anzeichen für eine verlangsamte internationale Reisetätigkeit, was globalen Gegenwind für die USA bedeuten könnte.

Broadway-Besucherzahlen bleiben stark – ein Zeichen für eine Erholung im Unterhaltungs- und Freizeitsektor.

Die Kasseneinnahmen an den Kinokassen zeigen Stärke – das Interesse an Unterhaltung bleibt hoch und unterstützt diesen Sektor.

Die Gewinnmargen der Unternehmen im S&P 500 nähern sich Rekordhöhen – das Vertrauen in die Profitabilität der Unternehmen ist weiterhin stark.

Die Gründung neuer Unternehmen nimmt wieder zu – ein ermutigendes Zeichen für die langfristige wirtschaftliche Dynamik.

Der ASA-Zeitarbeiter-Index stagniert – hier könnte es auf dem Arbeitsmarkt zu einer Verlangsamung kommen, die im Auge behalten werden sollte.

Zusammenfassend lässt sich sagen, dass es der US-Wirtschaft (noch?) relativ gut geht. Es zeigen sich jedoch klare Schwächen auf dem Arbeitsmarkt, die keinesfalls unterschätzt werden dürfen. Man sollte jedoch nicht vorschnell in pauschale Narrative verfallen und auf eine Rezession setzen. Eine Rezession zu erwarten oder zu befürchten, ist etwas völlig anderes, als aktiv auf eine Rezession zu wetten. Eine erhöhte Anleihen-Allokation ist (und war) eine viel gesündere und ausgewogenere Methode, um eine wirtschaftliche Schwäche abzufedern.

Die harten Daten (siehe oben), die jeder kostenlos nachverfolgen kann, bestätigen eine Rezession derzeit nicht. Noch wichtiger: Die Preisentwicklung vom S&P 500 (Price Action) bestätigt es ebenfalls nicht. Ich wäre der Erste, der sich bärisch positionieren würde, wenn wir einen ersten signifikanten Trendbruch erleben.

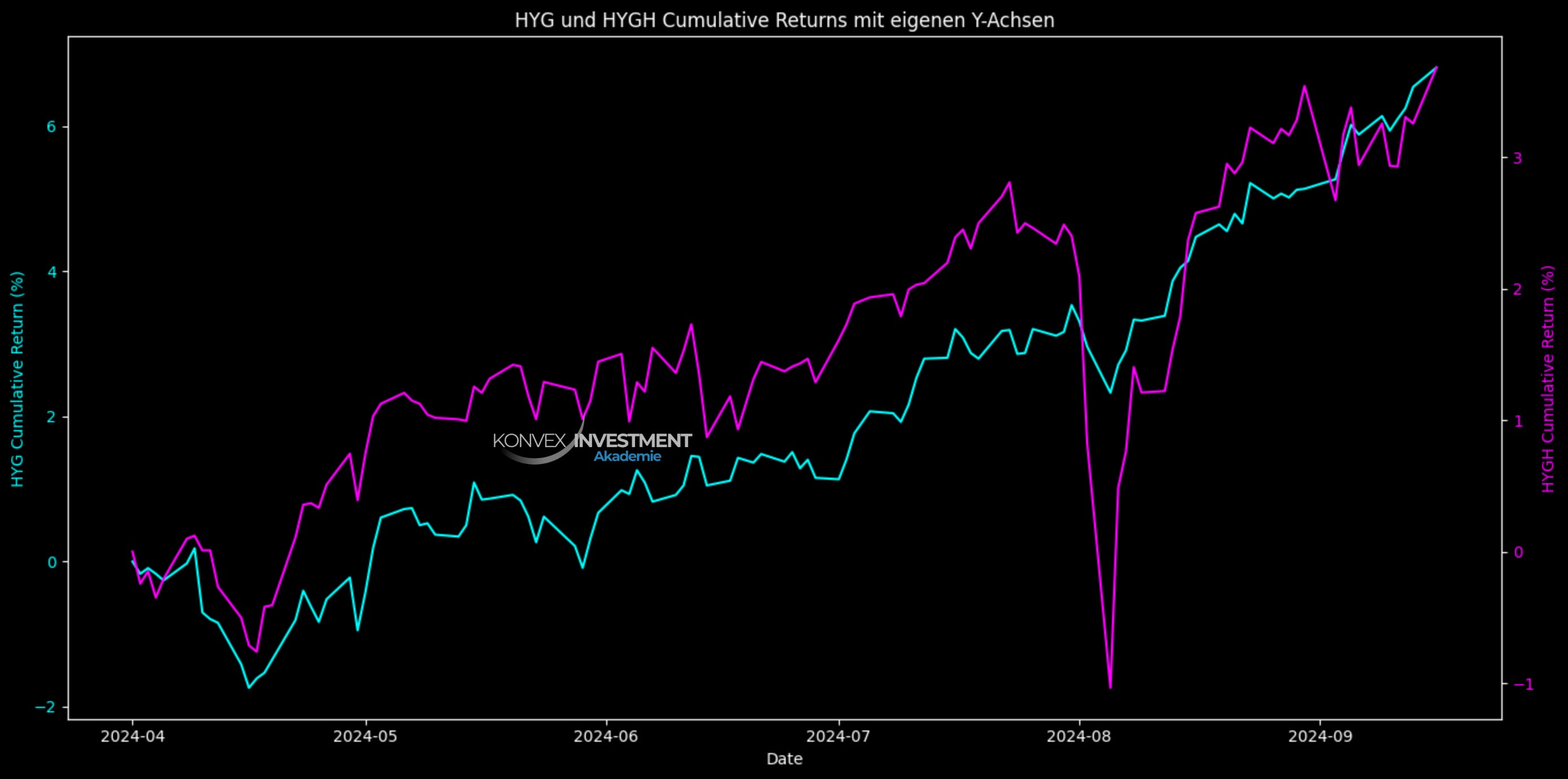

Es gibt viele Möglichkeiten, echte Schwächen im Markt zu erkennen. Eine davon, die jeder umsetzen kann, ist das Überprüfen, ob der Credit Spread ansteigt. Dies sollte jedoch nicht über langsame Datenbanken wie FRED geschehen, sondern live.

Dazu muss man lediglich die Ticker „HYG“ und „HYGH“ hinzufügen.

HYG ist ein ETF für Anleihen mit schlechter Bonität. HYGH beinhaltet ebenfalls Anleihen mit schlechter Bonität, allerdings sind diese gegen Zinsänderungen am Markt abgesichert.

Bedeutet praktisch: Wenn es an der Börse ernst wird und die Märkte stark fallen, kann man einen Anstieg der Kreditspreads (das Risiko, dass Unternehmen insolvent gehen, also echtes Risiko) im Verlauf von HYG und HYGH erkennen.

Denn: Wenn der Markt Panik hat und fällt, sinken in der Regel auch die Zinsen, wovon HYG profitiert, obwohl die zugrunde liegenden Anleihen eigentlich an Wert verlieren. HYG wäre zwar im Minus, aber deutlich stärker, wenn die Zinsen nicht fallen würden. Genau dieser Effekt wird in HYGH herausgerechnet. Durch den Vergleich von HYG und HYGH können wir also direkt auf echten Stress im Markt schließen.

Damit lassen sich normale Korrekturen (wie im April 2024) von ernsthaften ersten Schwierigkeiten (wie am 1., 2. & 5. August) unterscheiden. Es war deutlich erkennbar, dass der echte Stress nach dem 5. August schnell nachgelassen hat – schneller, als es in den Aktienkursen widergespiegelt wurde.

Zinsentscheid der Fed - 25 oder 50 BPS? Who cares…

Meiner Meinung nach ist es völlig irrelevant, ob die Fed die Zinsen heute Abend um 25 BPS oder 50 BPS senkt. Letztlich kommt es auf die langfristige Perspektive an. 25 BPS Differenz retten kein Unternehmen. Eine langfristige Sicht auf den Verlauf der Fed Funds Rate hingegen schon. Diese Perspektive wird heute Abend durch das SEP (Summary of Economic Projections) gegeben, mithilfe der sogenannten Dot Plots.

Das SEP (Summary of Economic Projections) ist ein Bericht der Fed, der Prognosen zu Wirtschaftswachstum, Inflation, Arbeitslosigkeit und Zinsen enthält. Die Dot Plots zeigen die Zinsprognosen der FOMC-Mitglieder, wobei jeder Punkt die Zinserwartung eines Mitglieds darstellt. Diese Zinsprognosen werden als Median der Erwartungen für Ende 2024, Ende 2025 und langfristig dargestellt, wobei die langfristige Prognose der neutralen Rate entspricht – dem Zinssatz, der weder die Wirtschaft stimuliert noch bremst.

So können 25 BPS mit progressiven Dot Plots ausgeglichen werden. Oder eben 50 BPS Zinskürzungen mit konservativen Dot Plots. Daher ist die Kombination aus Zinsentscheidung und Dot Plots wichtig.

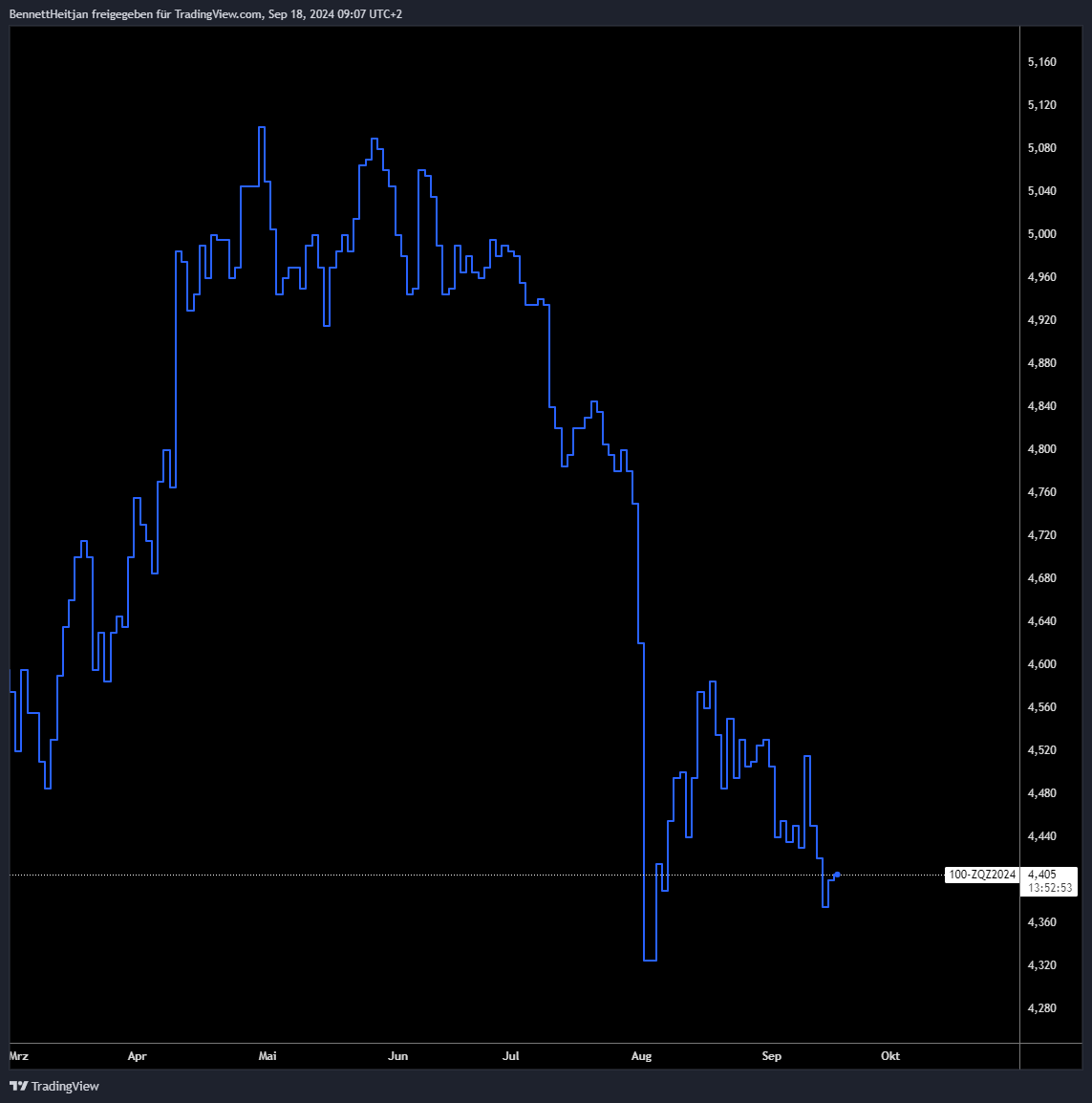

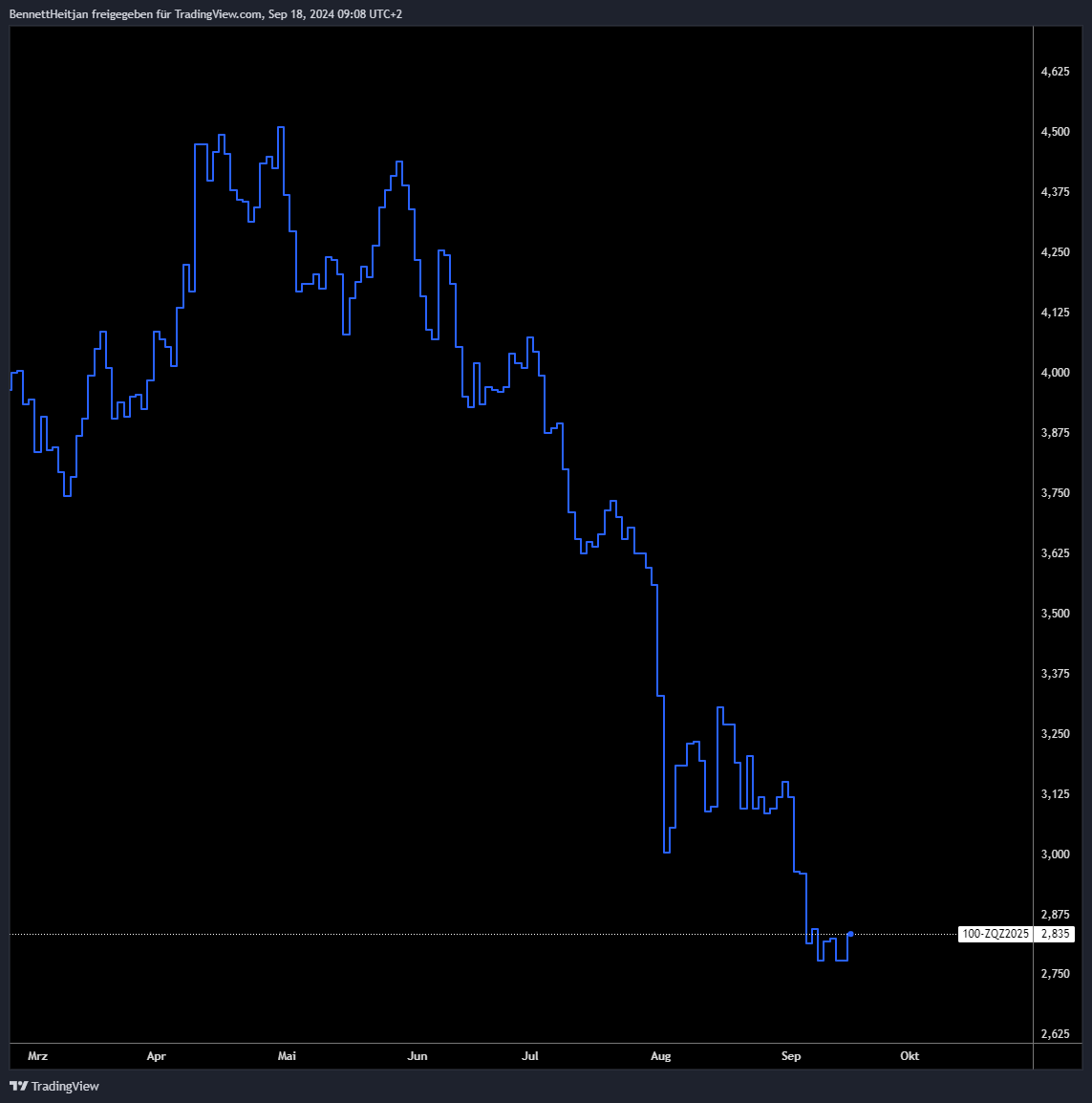

Einpreist ist aktuell eine Fed Funds Rate von 4,4% für Ende 2024!

Für Ende 2025 ist eine Fed Funds Rate von 2,8% eingepreist!

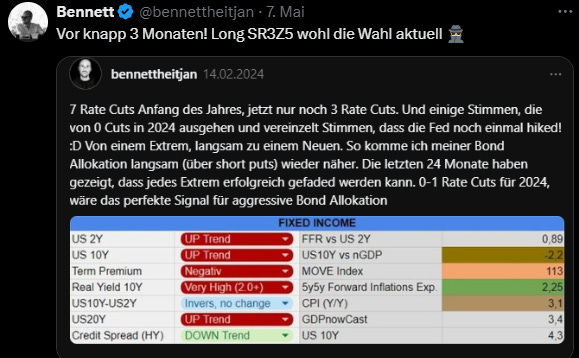

Was für ein starker Kontrast zu Mai-Juni 2024! Schon im Februar habe ich angekündigt, dass es am besten ist, seine Anleihen-Allokation vollständig zu etablieren, sobald 0–1 Zinskürzungen für 2024 eingepreist werden. Genau das war im Mai der Fall. Wir schwanken von einem Extrem ins Nächste.

Heute Abend müssen wir also nichts weiter tun, als zu beobachten, wo die Fed die Fed Funds Rate über die Dot Plots sieht. Selbst wenn die Fed das aktuell eingepreiste Niveau über die Dot Plots bestätigt, wäre dies extrem dovisch und bullisch für Risk Assets. Gleichzeitig wäre es jedoch gefährlich, da dies meiner Meinung nach einem Policy Error gleichkäme. Die makroökonomischen Daten, insbesondere die beiden Hauptmandate (Inflation & Vollbeschäftigung), rechtfertigen Zinskürzungen definitiv– und diese wären besser schon im Juli erfolgt (siehe meine letzten Beiträge). Es gibt jedoch einen großen Unterschied zwischen einer Normalisierung der Fed Funds Rate und dem übermäßigen Senken der Zinsen, wenn die Wirtschaft aktuell nominal mit über 5% wächst.

Im Vergleich zu Mai 2024 verhalte ich mich also derzeit genau entgegengesetzt.

Die Secured Overnight Financing Rate (SOFR) ist ein Zinssatz für besicherte Übernacht-Kredite, die durch US-Staatsanleihen abgesichert sind. Sie dient als Ersatz für den LIBOR und wird täglich auf Basis tatsächlicher Transaktionen am Repo-Markt berechnet.

Im Gegensatz dazu ist die Fed Funds Rate der Zinssatz, zu dem Banken unbesicherte Übernacht-Kredite bei der Federal Reserve untereinander aufnehmen. Der Hauptunterschied besteht also darin, dass SOFR besicherte Kredite und die Fed Funds Rate unbesicherte Kredite widerspiegelt.

Der größte praktische Unterschied liegt darin, dass SOFR eines der liquidesten und effizientesten Mittel ist, um seine Zinsmeinungen auszudrücken.

Wichtiger Hinweis: Das hier ist kein Trade zum Nachmachen und keine Empfehlung. Das Ziel all meiner Beiträge und Videos ist nicht, hirnlos Trades zu posten, die man nachahmen soll, sondern Bildung und objektive Informationsweitergabe. Trades anderer nachzumachen, ist nicht nachhaltig. Sich weiterzubilden und dazuzulernen, schon. Das macht einen langfristig unabhängig! Außerdem habe ich oft 80–100 Positionen offen, die ich jederzeit ändern kann. Es ist praktisch unmöglich, dazu laufend Updates zu posten.

Also, ganz einfach zusammengefasst: Dot Plots anschauen, künftig jede Arbeitsmarktmetrik genau prüfen und sich nicht von aufmerksamkeitsheischenden Posts ablenken lassen, die auf Sensation Seeking setzen und Grafiken zeigen, die völlig irrelevant sind, Korrelationen mit Kausalitäten vermischen und falsche Narrative verfolgen.

Und ja, es wird ernst, wenn der Arbeitsmarkt weiter negatives Momentum aufbaut. Aber wenn nicht – dann eben nicht.

Disclaimer:

Die Informationen in meinen Blogartikeln dienen lediglich zur allgemeinen Orientierung und sind keine Anlageberatung oder sonstige Empfehlung gemäß dem Wertpapierhandelsgesetz. Die hier zur Verfügung gestellten Inhalte können keinesfalls die Beratung durch einen Fachmann auf diesem Gebiet ersetzen. Zudem sind sie nicht als Garantie für bestimmte Kursentwicklungen gedacht. Vorherige Kursentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklungen. Sie sollten die Inhalte nicht als Anregung interpretieren, eine bestimmte Transaktion oder ein Geschäft durchzuführen. Weiterhin sind sie weder ein Angebot zum Verkauf oder eine Werbung für ein Verkaufsangebot für Wertpapiere oder Rechte, noch eine Einladung zum Handel mit diesen.