Abschluss mit dem ersten Halbjahr 2023

Inflation, Basiseffekte, Liquidität und Aktien

Das erste Halbjahr 2023 ist vorbei. Aktien (wenige große) sind stark gestiegen und treiben die marktgewichteten Indizes nach oben. Anleihen zeigten eine eher schlechte bis neutrale Performance und die Inflation (Core PCE) hat sich über die letzten sechs Monate kaum verändert und bleibt auf einem zu hohen Niveau. Core PCE ist die favorisierte Betrachtungsweise der FED:

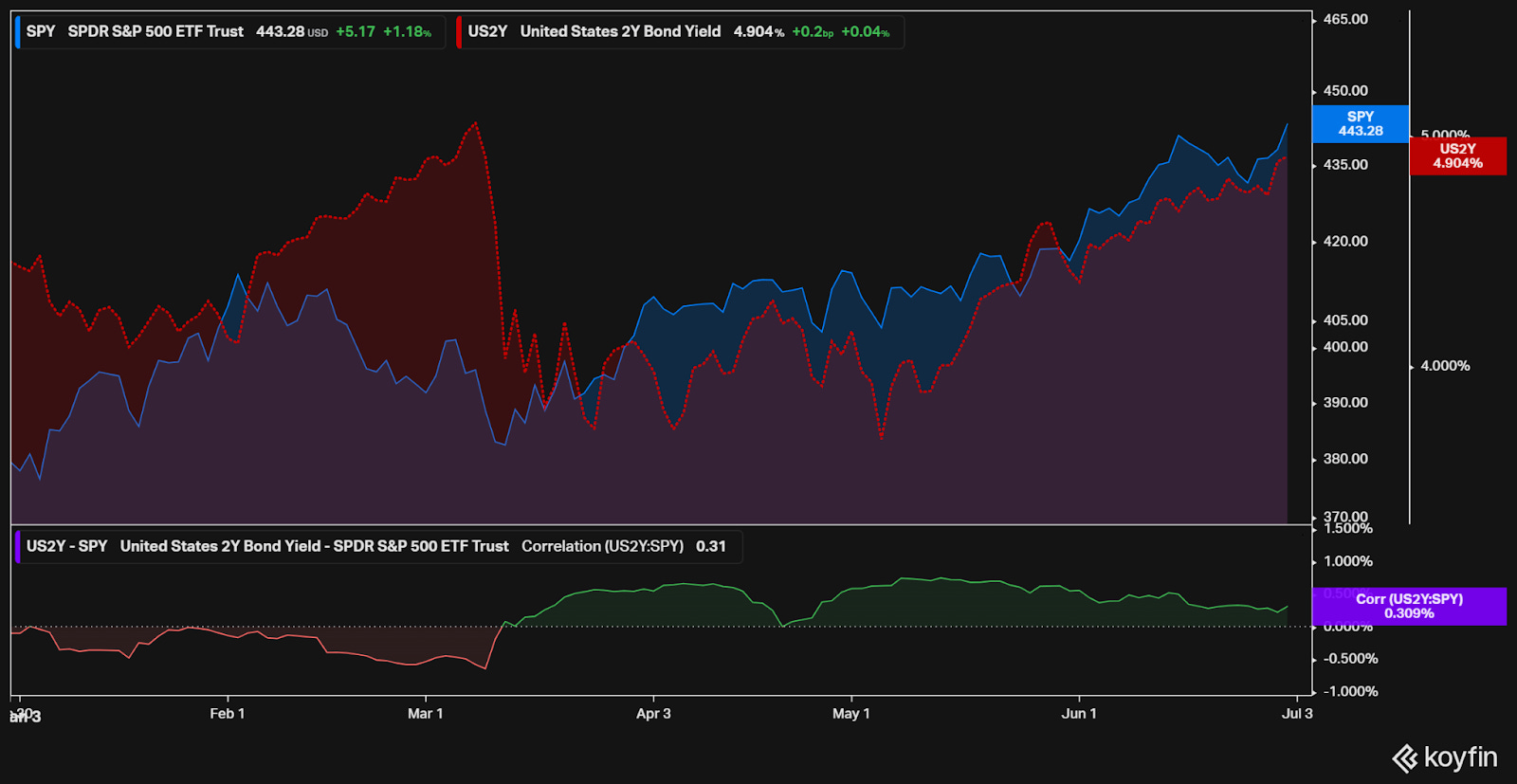

Die Rendite der zweijährigen US-Staatsanleihen läuft mit dem S&P500, zumindest nach dem Zusammenbruch der Silicon Valley Bank und Co., gemeinsam nach oben.

Tschüss Zinskürzungen

Was am Anfang noch als bullische Begründung für den Anstieg von Aktien herhalten musste, waren die Zinskürzungen. Diese sind mittlerweile für das gesamte Jahr 2023 herausgepreist. Der Aktienmarkt interessiert sich dafür überhaupt nicht.

Erste Zinskürzungen dürften nach aktuellem Stand frühestens Anfang 2024 umgesetzt werden. Bis dahin heißt es "higher for longer".

Basiseffekte

Die Inflationszahlen für den Juni werden aufgrund der extremen Vorjahresvergleiche leicht zu schlagen sein. So hatten wir genau vor 12 Monaten eine month-over-month Steigerung beim US CPI von 1,2% (höchste Steigerung im ganzen Inflationszyklus) und Öl notierte über $100. Diese "günstigen" Vorjahresvergleiche werden danach allerdings aufhören und es ist deshalb sehr wahrscheinlich, vorerst einen Boden bei der Inflation zu sehen. Die Juli month-over-month Steigerung von 2022 war gerade mal 0,0%, August 2022 nur 0,2%... Eine Beschleunigung der Inflation, nicht nur aufgrund von Basiseffekten, sondern auch weil der US-Markt nicht abkühlt und der US-Konsument weiterhin stark ist. Hier entsteht vor allem ein Risiko für Anleihen, insbesondere mit längerer Laufzeit.

Ich persönlich bin zwar ein großer Verfechter von länger laufenden Anleihen (wie dem TLT ETF), da dieser mir die letzten sechs bis neun Monate einige sehr gute direktionale Trades, wie auch hunderte von Stillhaltergeschäften, beschert hat. Allerdings ist es hier wichtig, die enormen Risiken nicht zu übersehen, die mit einer erneuten Beschleunigung der Inflation und einer zu heißen Wirtschaft einhergehen.

Vor allem bei der Betrachtung der Zinskurve wird klar: länger laufende Anleihen haben einen enormen negativen Carry.

Gleichzeitig besteht allerdings das Gefühl, historisch hohe Renditen (vor allem auch abzüglich Inflationserwartungen (Realrenditen)) zu verpassen, wenn man sich nicht in längeren Laufzeiten positioniert. Wenn die Zinskurve invers ist, gilt es, die Anleihen zu traden und nicht zu halten. Die Kunst liegt darin, den Zeitpunkt nicht zu verpassen. Unter Anleihenhändlern gilt:

You buy bonds when you can, not when you have to.

Wenn man Anleihen kaufen "muss" (z.B. bei einem risk-off Event), ist es bereits zu spät. Der Spagat zwischen Anleihen-Trades, Anleihen-Investments und divergierenden makroökonomischen Daten ist mühselig, aber notwendig.

Noch ein Wort zu Aktien

Aktien wurden vor allem durch die gestiegene Liquidität im Markt getragen. Im nachfolgenden Chart sieht man den Liquiditätspool in blau und die recht hohe Korrelation mit dem S&P500 über die letzten Jahre. Seitdem die Liquidität wieder steigt (September/Oktober 2022), steigt auch der Aktienmarkt.

Der Liquiditätspool ergibt sich aus folgender Ticker-Formel, die sich einfach in TradingView eintragen lässt: WRESBAL-(WTREGEN+RRPONTSYD)

Die Formel "WRESBAL-(WTREGEN+RRPONTSYD)" berechnet den verfügbaren Liquiditätspool. Sie zieht die Einlagen des US-Finanzministeriums und die verkauften Treasury Securities in Overnight Reverse Repurchase Agreements von den durchschnittlichen wöchentlichen Reserveguthaben ab. Diese Berechnung gibt einen Einblick in die verfügbare Liquidität im Finanzsystem nach Berücksichtigung der Auswirkungen von US-Finanzministeriumseinlagen und Reverse Repo-Operationen.

Aktuell sehe ich, vor allem was die Standard-Indizes angeht, keinen schönen Risk-Reward. Bei der Betrachtung des Equity Risk Premiums, wird mir eher schlecht. Natürlich wäre auch ich gerne einfach zu 100% im SPY ETF oder QQQ ETF für dieses Jahr. Aber so funktioniert die Asset Allocation nicht und meine persönliche Risikotoleranz lässt dies auch gar nicht zu. Ich bleibe weiterhin untergewichtet in Aktien und bin damit sehr glücklich. Das Portfolio weist eine deutlich geringere Volatilität als der SPY oder QQQ auf und macht seit 6 Quartalen hintereinander durchgehend ein neues Allzeithoch, und der S&P 500 schafft dies seit 19 Monaten nicht!